Verminderten Modulzahl pro Kilowatt hilft Montageaufwand zu senken

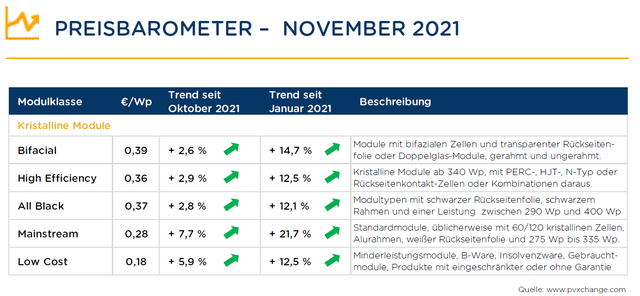

Wenn wir uns nun ansehen, bei welchem Wert die Einspeisevergütung im Dezember 2018 beispielsweise in Deutschland lag und wieviel beziehungsweise wie wenig den Erzeugern im Dezember 2021 noch gewährt wird, offenbart sich das ganze Dilemma. Durften wir uns bei Ende 2018 ans Netz angeschlossenen PV-Anlagen noch über Vergütungssätze von 8 bis ca. 12 Eurocent pro Kilowattstunde freuen, müssen wir uns in den kommenden Monaten mit nur noch 4.7 bis 7.3 Eurocent zufriedengeben, je nach Anlagengrösse und ob das Marktprämienmodell zur Anwendung kommt oder nicht. Dies alles wohlgemerkt bei identischen Modulpreisen in Euro pro Wattpeak betrachtet. Immerhin ist die Moduleffizienz um durchschnittlich 20 Prozent gestiegen, die Einzelmodulleistung durch Vergrösserung der Zellen und Module sogar um 25 Prozent. So konnte der Montageaufwand dank der verminderten Modulzahl pro Kilowatt installierter Leistung verringert werden, was wiederum dabei hilft, Kosten einzusparen. Dennoch wird es zunehmend schwierig und unattraktiv, Anlagen ohne hohen Eigenverbrauchsanteil zu planen und zu betreiben.

Jahreszielwert längst überholt

Aufgrund der in den vergangenen Monaten immer noch vergleichsweise hohen Neuinstallationszahlen rauscht die Einspeisevergütung in Deutschland nämlich mit einer Degressionsgeschwindigkeit von 1.4 Prozent pro Monat in den Keller. Dies ist dem Zielkorridor von 2.5 Gigawatt pro Jahr geschuldet, der mit geschätzten 4.5 bis 5 Gigawatt in 2021 natürlich stark überschritten wird und daher zu der starken Reduzierung der Einspeisetarife führt. Dieser Zielwert ist angesichts eines notwendigen Zubaus von mehr als 10 Gigawatt pro Jahr natürlich längst überholt und Sinnbild einer phantasielosen Energiepolitik der Grossen Koalition. Angesichts des allgemeinen Konsenses, den Ausbau der Photovoltaik als wesentliche Säule des zukünftigen Klimaschutzes zu betrachten, besteht allerdings die berechtigte Hoffnung, dass die zukünftige Bundesregierung sehr schnell Korrekturen einleitet, um die Attraktivität von Neuinstallationen wieder zu erhöhen. Im Moment boomt nur noch der Kleinanlagensektor, in dem die Modulpreise keine so entscheidende Rolle spielen, wie im gewerblichen beziehungsweise im Grossanlagen-Sektor.

Was erwartet uns zum Jahresende und wie geht es 2022 weiter?

Heute schon Prognosen über die zukünftige Klimapolitik der Ampelkoalition in Deutschland und die der Regierungen anderer Länder abzugeben, ist so kurz nach der in Teilen gescheiterten internationalen Klimakonferenz COP26 in Glasgow schwierig. Grundsätzlich ist sicherlich ein sehr positives Umfeld für die Regenerative-Energien-Branche zu erwarten – es bleibt uns letztlich gar nichts anderes übrig, als hier (Bio-)Gas zu geben. Der Teufel steckt aber wie immer im Detail und es wurde in der Vergangenheit schon viel Schaden angerichtet durch ungeschickte Umwelt- und Industriepolitik, wie wir alle wissen. Bis sich die geänderte Konstellation auf die Marktentwicklung ausgewirkt haben und sich neue, attraktive Chancen für die Akteure ergeben haben, wird es noch etwas dauern. Zwischenzeitlich wirken die Gesetze von Angebot und Nachfrage, durch die sicherlich noch einige Turbulenzen zu erwarten sind.

Zubaumengen von bis zu 100 GW angekündigt

Festzuhalten ist, dass der aktuelle Bedarf an Modulen und vielen anderen Solarkomponenten durch das zur Verfügung stehende Angebot nicht gedeckt werden kann, was die Preise hochtreibt. Die Gründe dafür sind mannigfaltig und in den letzten Monaten schon mehrfach von mir benannt. Neben den Störungen in den Lieferketten und den hohen Transportkosten, die manche Lieferung obsolet machen, kommen mittlerweile auch Chinas Energieprobleme zum Tragen. Tatsächlich mussten manche Hersteller bereits ihre Produktionskapazitäten um 10 bis 20 Prozent herunterfahren, wodurch weniger Vorprodukte zur Verfügung stehen, die für die Modulfertigung aber dringend benötigt werden. Damit kommt auch der Nachschub an frischen Modulen für den Weltmarkt zum Erliegen. Die Warenströme nach Europa sind dadurch bereits reduziert, wodurch sich Liefertermine oft deutlich nach hinten verschieben. Die vor Monaten noch vorhergesagte Marktexplosion in China ist bisher ausgeblieben. Dafür werden für das kommende Jahr bereits schon wieder gigantische Zubaumengen von bis zu 100 Gigawatt angekündigt.

Basispreis gut verhandeln

Da solche Prognosen bisher jedoch selten eingetroffen sind, dürfte uns die Modulverfügbarkeit in 2022 wohl keine grösseren Sorgen bereiten. Die Modulpreise sollen nach Aussage der Vertriebsmitarbeiter einzelner Hersteller ebenfalls keine grossen Sprünge mehr nach oben machen, sondern sich in Kürze auf dem aktuell hohen Niveau stabilisieren. Allerdings will man sich auf Produzentenseite nicht unbedingt auf konkrete Preise festnageln lassen. Eine beliebte Strategie ist momentan, FOB-Preise auf Dollarbasis zu nennen, also Preise ab Werk in Asien, bei denen explizit die Risiken volatiler Transportpreise und Wechselkurse ausgeklammert sind. Auch diffuse Preisgleitklauseln sind im Gespräch, ebenfalls zur Risikominimierung. Bevor man sich als Käufer jedoch auf solche Bedingungen einlässt, sollte man den Basispreis gut verhandeln. Vielleicht ist es aber auch eine gute Strategie, das Quartalsende noch abzuwarten. Gegen Mitte Dezember kehren viele Hersteller erfahrungsgemäss ihre Lager aus, so dass eventuell noch das eine oder andere Schnäppchen zu holen ist.

©Text: Martin Schachinger, pvXchange.com

0 Kommentare