Projektierer und Installateure orientieren sich erst einmal neu und schauen, was der Markt und die Preise so hergeben. Projekte werden in Ruhe entwickelt und Schritt für Schritt angegangen. Dadurch ist wieder etwas mehr Ware im Markt, so dass sich von manchen Lieferanten bereits angekündigte Preiserhöhungen nicht richtig durchsetzen lassen. Die Modulpreise geben eher wieder etwas nach, denn das Halbjahresende naht und höhere Lagerbestände bei Herstellern und Händlern sollen unbedingt vermieden werden. Projektbezogene Preisnachlässe sind also in diesen Tagen durchaus verhandelbar.

Vor allem polykristalline Module ausverkauft?

Wichtige Leitmessen, wie die intersolar Europe im Mai in München und die SNEC China Anfang Juni in Shanghai, lieferten uns Eindrücke der aktuellen Technologie- und Prognosen zur zukünftigen Marktentwicklung. Seitdem mehren sich die Stimmen, die baldige Modulengpässe verkünden und behaupten, es gäbe in Kürze einem regelrechten Run auf alle preiswerten Module. Im dritten Quartal seien dann vor allem polykristalline Module ausverkauft, weswegen es sich lohne, jetzt noch schnell zuzugreifen. Speziell einige Tier-1-Hersteller rechtfertigen damit ihre generelle Preispolitik, nämlich das Festhalten am bisherigen Preisniveau mit der Ambition, schleichend um 1 bis 2 Cent erhöhen zu können. Gleichzeitig tauchen aber immer wieder grössere Mengen kostengünstiger Module auf dem europäischen Markt auf, deren Preise zwar nicht deutlich unter, aber erst recht nicht über dem Niveau der letzten Monate liegen.

Niemand scheint sich so also im Moment von den Prognosen, die auf den Messen die Runde machten, beeindrucken zu lassen. Worauf aber beruhen diese Prognosen überhaupt?

China erneut 30 bis 40 GW-Zubau?

Für China werden für 2019 von vielen Analysten erneut Zubauraten im Bereich 30 bis 40 Gigawatt erwartet. Allerdings verlief das erste Halbjahr relativ ruhig – es wurden bisher unter 10 Gigawatt neu installiert. Grund war das Warten auf wichtige politische Weichenstellungen und die neuen Einspeisetarife. Viele bereits geplante Projekte wurden vorerst gestoppt und auf Eis gelegt. Ein Grossteil der in China produzierten Zellen und Module wurde daher in alle Regionen der Welt exportiert und sorgten dort für stagnierende, wenn nicht sogar fallende Preise. Nun aber sind die neuen Tarife und Programme veröffentlicht und die Maschinerie läuft wieder an. Die chinesische Regierung räumt Grid-Parity-Projekten Vorrang vor Ausschreibungsprojekten ein und wird wohl auch keine neuen Projekte mehr für das Top-Runner-Programm starten, wo im wesentlichen hocheffiziente monokristalline Module verbaut wurden.

Kunden zu frühzeitiger Planung und Bestellung

So werden im zweiten Halbjahr im Reich der Mitte wohl sehr viele Photovoltaikprojekte mit preiswerteren polykristallinen Modulen errichtet werden. Glaubt man den allgemeinen Zubauprognosen, so werden in diesem Jahr noch mindesten 20 bis 25 Gigawatt dieser Module allein in China benötigt. Berücksichtigt man gleichzeitig, dass viele Hersteller ihre Produktionskapazitäten für polykristalline Zellen und Module bereits zurückgefahren haben und angeblich auch nur noch geringfügig gegensteuern können, so führt dies zwangsläufig zu einem Engpass. Polykristalline Module werden wohl kaum noch ihren Weg nach Europa finden oder nur noch zu unattraktiven Preisen angeboten werden. Soweit also die Theorie, die allseits aus dem Herstellerkreis verbreitet wird. Man versucht so, seine Kunden zu frühzeitiger Planung und Bestellung der in den kommenden Monaten benötigten Modulmengen zu bewegen.

Déjà-vu

Wer sich jetzt vertraglich bindet, bekommt angeblich pünktlich und zuverlässig seine Ware geliefert und das zu den aktuell gültigen Preisen, so heisst es. Doch die Vergangenheit hat uns leider zu oft eines Besseren belehrt. Wenn es wirklich eng wurde, fühlte sich so manch ein Modulproduzent mitnichten an seine früheren Zusagen gebunden, sondern erfand allerlei Ausreden, warum nicht oder nur unter verschlechterten Bedingungen geliefert werden konnte. Eigentlich dachten wir – die Leidtragenden - ja, dieses Geschäftsgebaren gehöre nun endgültig der Vergangenheit an. Ich habe aber den dumpfen Verdacht, dass wir doch wieder unliebsame Überraschungen erleben werden. Ich möchte daher keine eindeutige Empfehlung zugunsten von längerfristigen Lieferverträgen aussprechen. Jeder Einkäufer sollte für sich selbst entscheiden, ob er den Prognosen glaubt und den Zusicherungen seines Lieferanten vertraut.

Flexible bleiben und Plan B

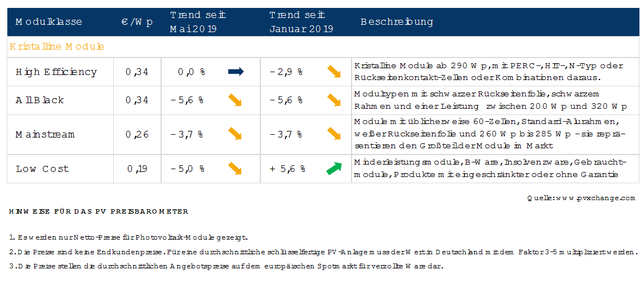

Eines ist jedoch nie verkehrt: flexibel zu bleiben und einen Plan B in der Tasche zu haben. Ein Projekt kann immer auf mehrere Arten realisiert werden. Möglicherweise sind hocheffiziente, vielleicht sogar bifaziale Module gar keine so schlechte Alternative zu den preiswerteren polykristallinen Modulen mit deutlich geringerer Leistung pro Fläche. Durch die Kapazitätserhöhung bei PERC-Zellen und -Modulen, sowie die ständige Weiterentwicklung von uni- und bifazialen Produkten hin zu immer höheren Leistungen ist der Preisunterschied zu guten polykristalinen Modulen gar nicht mehr so hoch, insbesondere bei etwas unter den Spitzenmodulen liegenden Leistungsklassen. Das erkennt man auch daran, dass sich die Preiskurven von High-Efficiency- und Mainstream-Modulen im Preisindex immer weiter annähern. Berücksichtigt man den geringeren Flächen- und damit auch geringeren Materialverbrauch, sowie die geringere Montagezeit, so sind die höherpreisigen Module vielleicht gar nicht mehr so viel teurer.

©Kommentar: Martin Schachinger, pvXchange.com

0 Kommentare