Gemäss IEA dürfte sich die Lage im nächsten Jahr jedoch ändern, nachdem die OPEC beschlossen hat, ihre Produktion ab Januar auf 32.5 mbd zurückzufahren, d.h. 1.7 mbd weniger als die Produktion des Kartells im November. Elf weitere Produzentenländer haben sich diesem Entscheid angeschlossen und werden ihre Produktion ab 1. Januar gemeinsam um 0.56 mbd verringern. Ein derartiges konzertiertes Vorgehen von OPEC- und Nicht-OPEC-Ländern hat es seit 2001 nicht mehr gegeben.

Der Internationale Währungsfonds (IWF) erwartet in der Weltwirtschaft ab 2017 einen Aufwärtstrend, obschon Risiken für eine Verschlechterung andauern. In der Schweiz setzt die Expertengruppe des Bundes ebenfalls auf eine Verbesserung der Wirtschaftslage im nächsten Jahr.

Gas-Überschuss

2014 und 2015 wuchs das Welterdgasangebot schneller als die Nachfrage, was auf den meisten Märkten zu einem Preissturz führte. Laut der IEA wird der Gas-Überschuss mindestens bis 2017 an-dauern. Mit der Ankunft zusätzlicher LNG-Mengen – welche die Vernetzung der regionalen Märkte begünstigt – werden die Erdgaspreise weltweit unter Druck bleiben.

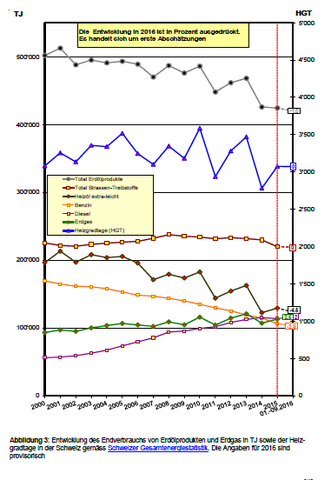

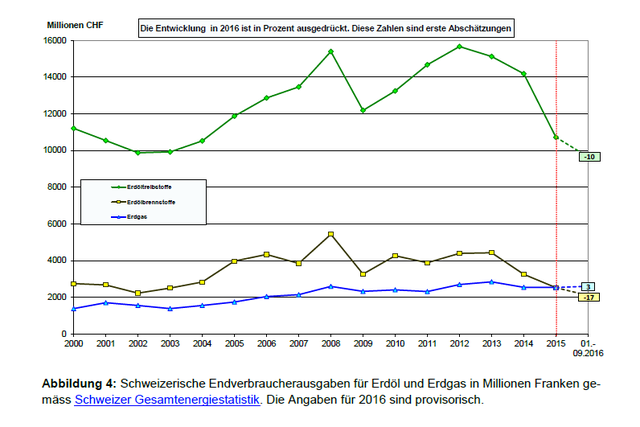

In der Schweiz stieg die Nachfrage nach Erdgas in den ersten drei Quartalen 2016 um mehr als 2% im Gefolge der Zunahme der Heizgradtage (HGT: +4.4%). Dagegen sank der Heizölbedarf gemäss ersten Schätzungen um nahezu 5%. Was die Strassentreibstoffe betrifft gingen die Verkäufe in den ersten neun betrachteten Monaten bloss um einige Promille zurück. 2015 erreichte der Rückgang 4.5%, nachdem die SNB den Euromindestkurs von 1.20 Franken aufgehoben hatte.

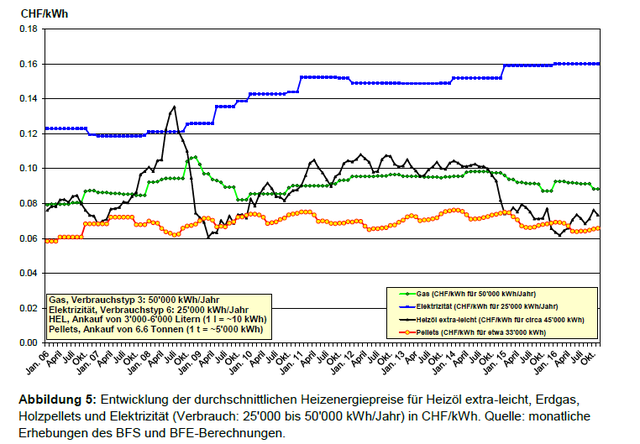

Heizöl- und Benzinpreise in der Schweiz im OECD-Durchschnitt

Die Erdölpreise waren auf unserem Markt im Jahr 2015 und Anfang 2016 stark rückläufig, bevor sie sich im Kielwasser des freien Marktes in Rotterdam ab März erholten. Im Vergleich mit den anderen OECD-Ländern liegen die Heizöl- und Benzinpreise in der Schweiz im Durchschnitt, nachdem sie vor einigen Jahren noch zu den tiefsten zählten.

Konjunktur

Seine Aussichten für die Entwicklung der Weltwirtschaft, die der IWF im Oktober veröffentlichte, gehen von einem gemässigten Wachstum in 2016 (+3.1%) und einer schrittweisen Erholung 2017 (+3.4%) aus, nach wie vor begleitet von Risiken für eine Verschlechterung. Der IWF bezieht sich besonders auf den Brexit (und seine langfristigen Auswirkungen) sowie den Übergang Chinas zu einer auf den internen Ver-brauch ausgerichteten Volkswirtschaft. Dieser Übergang verursachte einen Rohstoffpreisrückgang, der die exportierenden Regionen trifft, namentlich Afrika südlich der Sahara (Nigeria, Angola, Südafrika). Der IWF erwartet bereits 2017 ein Ende der Rezession in Brasilien und Russland dank dem Wiederanstieg der Erdölpreise und erster Anzeichen einer Erholung der Rohwarenpreise.

Erdöl - Nachfrage und Angebot

Von Januar bis September 2016 stieg der Erdölverbrauch um 0.6% in den OECD-Ländern, um 2.3% in den anderen Ländern und um 1.4% (+1.5 mbd auf 96.1 mbd) weltweit, verglichen mit dem entsprechen-den Zeitraum von 2015. Die IEA erwartet global eine ähnliche Entwicklung für das letzte Quartal wie auch für 2017. Das Wachstum dürfte sich in der OECD-Zone allerdings in Grenzen halten, wo die wirtschaftlichen Auswirkungen des Brexit ungewiss bleiben. In den anderen Ländern sollte es sich dagegen beschleunigen, wobei nahezu die Hälfte der Nachfrage auf Indien und China entfällt. Die Welterdölproduktion ist in den ersten drei Quartalen 2016 bloss um 0.3% (+0.3 mbd auf 96.7 mbd) gestiegen. Auch wenn diese Zunahme bescheiden erscheint im Vergleich mit jenen in 2014 (+2.5 mbd) und in 2015 (+2.7 mbd), herrscht auf dem Erdölmarkt weiterhin ein deutliches Überangebot (0.6 mbd). Ab dem zweiten Quartal schrumpfte die Produktion in den USA und in Kanada um etwa 0.7 mbd (-4%) im Vergleich zu 2015.

Als Hauptursache erweist sich der Preiszerfall um 75% der Erdölpreise zwischen Mitte 2014 und Anfang 2016. Der gewaltige Waldbrand, der die Erdölregion von Fort McMurray in Alberta heimsuchte, hat ebenfalls dazu beigetragen. Andere wichtige Produzentenländer dagegen haben ihre Förderung im Verlaufe des Jahres weiter verstärkt, um ihre Einnahmen und Marktanteile zu maximieren. Gemäss IEA hat Russland im November 11.6 mbd Rohöl gefördert (0.5 mbd mehr als im November 2015), Saudi-Ara-bien 10.6 mbd (+0.4), Irak 4.6 mbd (+0.3), Iran 3.7 mbd (+0.8) und die gesamte OPEC 34.2 mbd (+2.5). In ihrem Dezember-Bericht schätzt die IEA das 2016 für einen ausgeglichenen Markt notwendige OPEC-Angebot auf bloss 32.7 mbd („Call on OPEC-Crude“). Daher stammt ein weltweites Überangebot, das die IEA im Jahresdurchschnitt auf 0.7 mbd schätzt. Die Lage dürfte sich jedoch schnell entwickeln. Am 30. November haben sich die OPEC-Länder auf eine Förderobergrenze von 32.5 mbd ab Januar 2017 geei-nigt. Am 10. Dezember schlossen sich diesem Entscheid elf weitere Länder an; sie werden ihre Produktion im nächsten Jahr gemeinsam um 0.56 mbd senken, wovon 0.3 mbd auf Russland und 0.1 mbd auf Mexiko entfallen. Werden diese Verpflichtungen vollumfänglich eingehalten, könnte der Aus-gleich zwischen Angebot und Nachfrage bereits im ersten Halbjahr 2017 stattfinden. Vor diesem Abkommen unter den Produzentenländern erwartete die IEA den Ausgleich eher für Ende 2017.

Eröl-Preise

Von Juni 2014 bis Mitte Februar 2016 fiel der Preis von Brent-Rohöl von etwa 115 Dollar/Fass (USD/bbl) auf weniger als 28 USD/bbl, gemäss der EIA (Energy Information Administration). Ähnlich war die Ent-wicklung für das Rohöl WTI (Rückgang von 107 auf etwa 27 USD/bbl). Dieser Einbruch um 75% ist der stärkste seit 2008. Er ist vor allem auf das Erdölüberangebot zurückzuführen (1.7 mbd im Jahresdurch-schnitt 2015). Die Erdölpreise begannen sich ab dem 16. Februar zu erholen, nachdem sich Saudi-Arabien, Russland, Venezuela und Katar auf ein Einfrieren ihrer Produktion geeinigt hatten. Die Aussicht auf ein weiteres Treffen der Produzentenländer in Doha am 17. April hielt den Aufwärtsdruck aufrecht. Die Erdölpreise stiegen im Mai und bis Mitte Juni weiter aufgrund der zahlreichen Vorfälle, die wichtige Produzentenländer betrafen (Kanada, Nigeria, Venezuela). Anschliessend bewegten sich die Preise der beiden Rohölsorten Brent und WTI in einer Bandbreite zwischen 40 und 50 USD/bbl. Nach den konzertierten Beschlüssen der OPEC und der Nicht-Mitgliedsländer des Kartells, ihre Produktion ab Januar 2017 zu senken, erreichten die Erdölpreise Mitte Dezember ihren höchsten Stand seit Juli 2015. Brent und WTI galten jeweils etwa 54 USD/bbl und 53 USD/bbl. Die EIA rechnet mit einem Durchschnittskurs von etwas mehr als 50 USD/bbl für die beiden Rohölsorten in 2017 (18% höher als 2016).

Erdgas - Nachfrage und Angebot

In den ersten neun Monaten von 2016 betrugen die Importe von verflüssigtem Erdgas (LNG) nach China etwa 18 Millionen Tonnen (Mt), eine Zunahme um nahezu 4 Mt im Jahresvergleich. Jene nach Japan gin-gen dagegen um mehr als 2 Mt auf 62 Mt zurück. Der Verbrauch der EU dürfte 2016 laut Eurogas um 6% auf etwa 447 Milliarden m3 (bcm) steigen, vor allem in Folge eines vermehrten Einsatzes der Gas-kraftwerke. In den USA löste der besonders heisse Sommer 2016 eine Rekordnachfrage nach Gas aus dem Elektrizitätssektor aus, der dem Kühlbedarf gerecht werden musste. Die EIA erwartet deshalb einen Verbrauchsanstieg um 0.8% in 2016 (und um 1.0% in 2017). In ihren mittelfristigen Marktprognosen von 2016 rechnet die IEA mit einer Zunahme des Weltgasverbrauchs um 1%/Jahr in 2016 und 2017 und dann von 1.8%/Jahr von 2018 bis 2021. China (mit einem Anteil von 38% an der bis 2021 erwarteten Verbrauchszunahme) und der Nahe Osten (19%) sind weiterhin die dynamischsten Märkte, im Gegensatz zu Europa und Russland, wo die Gasnachfrage stagniert und in Japan, wo sie sinken dürfte. Was die Pro-duktion betrifft, sank sie in diesem Jahr in den USA um etwa 2%, gemäss EIA, die jedoch eine Erholung um 3% in 2017 erwartet. Katar ist gegenwärtig der grösste LNG-Exporteur mit Kapazitäten, die auf 77 Mt/Jahr geschätzt werden. 2015 deckte dieses Land mehr als 30% der Weltnachfrage nach LNG. 2017 dürften die Kapazitäten Australiens 66 Mt/Jahr erreichen. Bis 2020 könnte dieses Land bei den LNG-Exporten Katar überholen mit Kapazitäten in der Grössenordnung von 87 Mt/Jahr. In seinen Mittel-fristprognosen 2016 rechnet die IEA mit einem Wachstum der Weltgasproduktion um 1%/Jahr in 2016 und 2017, dann um 1.8%/Jahr von 2018 bis 2021. Nahezu ein Drittel dieser Zunahme wird auf die USA entfallen und 22% auf Australien.

Erdgas-Preise

Auf den europäischen Spot-Märkten verstärkte der vergleichsweise milde Winter 2015/16 den 2015 fest-gestellten Preisrückgang. Im April beliefen sich die Spotpreise auf rund 4 Dollar je Million British Thermal Units ($/mmbtu), was 140 $/1000 m3 oder 12 €/MWh entspricht. August war von einem neuen Schwächeanfall geprägt, mit Preisen unter 3.5 $/mmbtu auf den Spotmärkten des Kontinents (TTF, ZEE) und sogar unter 3 $/mmbtu im Vereinigten Königreich (NBP). Der hohe Füllungsgrad der Speicher sowie das reiche Angebot von russischem Gas und von LNG erklären diesen Preiszerfall teilweise. Im September und Ok-tober erholten sich die Spotpreise bis gegen 6 $/mmbtu infolge des starken Nachfrageüberhangs für die Elektrizitätserzeugung. Nach einem besonders milden Winter in den USA fiel dort der Spot-Referenzpreis Henry Hub im März auf den Durchschnittspreis von 1.73 $/mmbtu, was bei gleicher Energiemenge 10 USD/bbl für Erdöl entspricht. Seit Dezember 1998 war Erdgas in den USA nie mehr so billig. Im heisses-ten je verzeichneten Sommer verteuerte sich der Preis Henry Hub erneut. Anfang Dezember übertraf er 3.5 $/mmbtu. Auf dem asiatisch-pazifischen Markt fielen die LNG-Spotpreise Anfang März auf 4.4 $/mmbtu. Bis im Oktober stiegen sie wieder auf 6.4 $/mmbtu. Der Unterschied betrug damit etwa 3 $/mmbtu im Vergleich mit den USA und 0.5 $/mmbtu mit Europa. Angesichts des Überangebots erwartet die IEA mittelfristig gedrückte Preise. In den USA sieht die EIA einen Durchschnittskurs für Henry Hub von 2.57 $/mmbtu in 2016 und von 3.37 $/mmbtu in 2017.

Kohle

In seinem 13. Fünfjahresplan für die Energie hat China beschlossen, seine Produktion und seinen Verbrauch von Kohle nach oben zu beschränken: bis 2020 muss der Anteil dieses Brennstoffs an der Energiebilanz von 64 auf 58% fallen. Deshalb sank der Kohleverbrauch in China in den ersten drei Quartalen 2016 um 2.4%, gemäss dem Coal Strategic Planning Research Institute. Gleichzeitig fiel die Produktion gemäss Reuters um 10.5%. Gewiss haben die Importe Chinas um 15.2% zugenommen, doch konnte dies den Rückgang der inländischen Produktion bloss zu 7.6% ausgleichen. Diese verstärkten Kohleeinfuhren Chinas sind der Auslöser für die Verdoppelung des Referenzkurses Australian thermal coal von 53.4 $/t im Januar auf 107.1 $/t im November 2016. In Europa stieg der Referenzkurs ARA API 2 von 43.9 $/t im Februar auf 86.6 $/t im November, gemäss Argus media. Diese Preisexplosion bewog die chinesische Regierung, ihre Politik zu lockern und die Kohleproduktion nach oben zu korrigieren, was der Verteuerung dieses Brennstoffs nicht nur in Asien, sondern auch auf den anderen Märkten Einhalt gebieten sollte. In ihren Mittelfrist-Aussichten 2016 erwartet die IEA einen Rückgang des Weltkohleverbrauchs um 0.2%/Jahr in 2016 und in 2017. Danach rechnet die Agentur mit einer bescheidenen Erholung (+0.5%/Jahr in 2018 und 2019). Sie ist übrigens der Ansicht, dass der Kohlebedarf Chinas − das die Hälfte des globalen Verbrauchs beansprucht − seinen Höchststand bereits 2013 erreicht hat.

Bericht mit Entwicklung Schweiz >>

Text: Bundesamt für Energie BFE

0 Kommentare