Das Gespräch fand im Juli 2017 am Sitz der Aventron in Münchenstein statt.

Aventron verfügt über ein Portfolio von 380 Megawatt installierter Leistung. Wie sieht die Aufteilung nach Technologie aus?

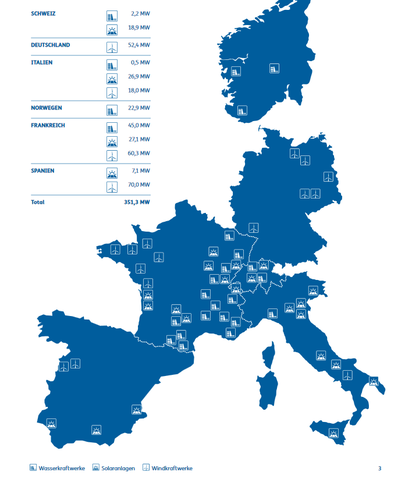

Wir investieren in drei Technologien: Wind-, Solar- und kleine Wasserkraft. Wir verfügen über rund 200 Megawatt Windleistung, dann 90 Megawatt kleine Wasserkraft und 90 Megawatt Solarleistung. Solar setzt sich zusammen aus Aufdachanlagen in der Schweiz, aber vor allem auch aus Freiflächenanlagen in Italien und Frankreich. Solarbeteiligungen haben wir in der Schweiz, Frankreich, Italien und Spanien. Windenergieprojekte besitzen wir auch in vier Märkten: Frankreich, Spanien, Italien und Deutschland. Unser Wasserkraftportfolio umfasst Anlagen in der Schweiz, in Frankreich und Norwegen und neu auch in Italien. Wir sind folglich pro Technologie immer in vier Ländern tätig.

Ist eines der Länder wichtiger als die anderen?

Unser Ziel ist es, dass keines der sechs Länder mehr als 40 % des Umsatzes bringen soll. Das heisst: Sicher hat das eine oder andere Land im Moment mehr Gewicht, wie zum Beispiel Frankreich, aber längerfristig sollten auch die anderen Länder je 10 bis 15 % des Umsatzes bringen, so dass der Umsatz gut verteilt ist. Wie gesagt, im Endausbau sollte kein Land mehr als 40 % des Umsatzes machen. Die Schweiz hat da noch etwas Mühe, diese Ziele zu erreichen, sie kann mit dem grossen Ausbau in Europa nicht Schritt halten. Daher wird sie wohl nie mehr als 5-6 Prozent zum Umsatz beitragen.

Aventron hat sich ja zum Ziel gesetzt, bis 2020 500 Megawatt Solar-, Wind- und Kleinwasserkraftleistung zu besitzen. Wird es mehr werden?

Unser Ziel für 2020 bleibt vorläufig bei 500 MW: Wir investieren in der Regel in rund 40 Megawatt pro Jahr, damit sollten wir bis 2020 unser Ziel erreichen. Nun haben wir letztes Jahr aufgrund der hohen Kapitalerhöhung sowie der grossen Sacheinlagen einen sehr grossen Sprung von 180 auf 350 Megawatt gemacht.

Seit 2005?

Der Ausbau startete erst richtig 2013, seitdem investieren wir jährlich konstant in rund 40 Megawatt erneuerbare Kraftwerksleistung. Am Anfang war das Wachstum sehr langsam. Und 2010, als wir erstmals beschlossen, im Ausland Kraftwerke zu bauen, gab es dann den ersten kleinen Wachstumsschub. 2013 haben wir dann entschieden, neben Frankreich auch in Deutschland und Italien den Markt zu bearbeiten. Zudem fiel der Entscheid, Windbeteiligungen zu tätigen und vermehrt Solarkraft auszubauen und somit stärker zu wachsen.

Was ist mit Sacheinlagen gemeint?

Wenn man eine Kapitalerhöhung macht, kann man Aktien zeichnen, indem man Geld einbringt oder indem man ein Kraftwerk in die Firma einbringt, sprich Aktien im Gegenwert der Anlagen erhält. Das heisst, unsere zwei Hauptaktionäre EBM und EWB haben historisch gesehen auch immer wieder Anlagen im Rahmen von Kapitalerhöhungen in die Aventron eingebracht. Das macht rund die Hälfte unseres Wachstums aus.

Wir werden auch dieses Jahr die 40 Megawatt erreichen. Und wenn wir das weiter extrapolieren, sieht man, dass wir bis 2020 die angestrebten 500 Megawatt erreichen.

Gibt es weitere Länder oder Technologien, die angedacht sind?

Nein, wir bleiben in unseren sechs heutigen Ländern und bei unseren drei Technologien.

Die Kunden der Aventron sind Investoren, wer kauft dem Unternehmen den Strom ab?

Der Strom wird zurzeit grösstenteils noch im Rahmen von Einspeisevergütungen verkauft. Unsere Gegenpartei ist dabei eigentlich immer der Staat. In Frankreich, zum Beispiel, verkaufen wir den Strom grösstenteils an den nationalen Betreiber EDF. So funktioniert der Verkauf auch in den anderen Ländern. In diesem Sinne haben wir keine direkten Kunden, keine direkten Gegenparteien. Ausserdem verkaufen wir den Strom an der Strombörse, zum Beispiel in Norwegen.

Wir haben im Prinzip zwei Arten von Kunden: Einerseits unsere Investoren, und die haben zwei Interessen: Entweder sind dies Finanzinvestoren, die bei uns eine Finanzinvestition tätigen. Und wir haben vor allem unsere drei Energieversorger als Kunden: Die EBM als grösstes Unternehmen, dann die EWB gefolgt von den Stadtwerken Winterthur. Für die ist die Beteiligung an Aventron ein strategisches Investment. Sprich, für die ist es vor allem eine Investition in Produktionsanlagen, die ihnen in Zukunft indirekt eine Beteiligung an grünen Kraftwerken garantiert.

Inwiefern waren Sie aufgrund Ihrer Kraftwerke und Beteiligungen vom Anstieg des Werts des Schweizer Franken betroffen?

Das hat insofern einen Einfluss, als dass wir in Schweizer Franken rapportieren. Wir haben Geld in Schweizer Franken aufgenommen, investieren dann aber grösstenteils im Euroraum in Euro. Es ist klar, dass eine Abwertung des Euros einen negativen Einfluss hat. Aber dieser wird abgefedert, weil zum Beispiel das Fremdkapital für einen Windpark im EU-Raum in Euro aufgenommen wird. Das heisst, die Euroabwertung trifft uns nur auf dem Eigenkapitalanteil, und der beträgt in der Regel rund einen Viertel eines Kraftwerks. Zudem gehen die Euroschwankungen auch in die andere Richtung: Wir haben 2015 bei einem Wechselkurs von 1.05 Euro einen Windpark gekauft. Nun ist er bei 1.10 Euro. Doch tendenziell entwickelte sich der Wechselkurs in den letzten Jahren immer in die falsche Richtung. Wir sehen dies jedoch nicht als sehr grosses Problem an, weil wir bei Schulden oder Fremdkapital immer währungskongruent aufgenommen haben, sprich in der lokalen Währung. Die Auswirkungen können sich längerfristig auch wieder glätten. Wir befinden uns nicht in derselben Situation wie die Energieversorger, die jetzt Strom aus der Schweiz in Euro verkaufen müssen.

Wie gross ist der Anteil von Strom, den Aventron an der Börse verkauft?

Rund 80 bis 90 Prozent der Produktion werden im Rahmen eines Fördersystems verkauft, einer Einspeisevergütung oder verschiedener Arten von Fördertarifen. Rund 10 Prozent setzen wir direkt am Markt ab.

Mit diesem Anteil sind Sie ja auch mit den tiefen Börsentarifen konfrontiert …

ja, das ist so, aber da der Anteil relativ gering ist, stellt das für uns kein grosses Problem dar. Insbesondere im Kleinwasserbereich haben wir Anlagen, die am Markt sind. Doch diese Market Exposure ist im Gesamtkonzept relativ klein.

Aventron: einer der vier grössten erneuerbaren Player der Schweiz

„Wenn wir die kleine Wasserkraft und die Solar- und Windenergie als Referenz nehmen, dann spielt Aventron in der Liga der Axpo, BKW und der EOS Holding. Wir gehören zu den vier grössten Playern der Schweiz“, erklärt Antoine Millioud. Diese Akteure haben je ungefähr 450 Megawatt erneuerbare Leistung in ihren Portfolios. „Im europäischen Vergleich sind wir aber alle eher klein. Die grössten Betreiber in Europa haben eine Leistung in diesen Technologien, die bis um den Faktor 10 höher ist. Die Topplayer im erneuerbaren Bereich mit Solar- und Windenergie und der kleinen Wasserkraft besitzen 2000 bis 4000 Megawatt Leistung.“ Dies werfe die Frage auf, was für eine Rolle die Schweizer Player in diesem Segment spielten, gibt Millioud zu bedenken. „Der Markt wächst jährlich um 20‘000 Megawatt. Um die Position zu halten oder sie auszubauen, müssten wir 1 % davon, sprich 200 Megawatt, zubauen. Und wir machen nur 40 Megawatt. Wir sind folglich in Europa eine ganz kleine Nummer.“

Doch auch die BKW, Axpo und die EOS Holding seien eine genauso kleine Nummer. Inwieweit setzt das die Marktkraft dieser Unternehmen noch mehr unter Druck, als sie das schon heute ist? „Ich kann mir vorstellen, dass es in 10 Jahren wieder zu einer Marktkonsolidierung kommen wird und es dann grosse Player geben wird, die erneuerbare Portfolios von 10 Gigawatt besitzen werden. Wenn man als Energyplayer da mit mitmachen will, muss man die Grösse erreichen, die zum Beispiel die Alpiq zurzeit im konventionellen Bereich hat. Sie muss innerhalb der nächsten Jahre in den 4 Gigawatt-Bereich bei den Erneuerbaren kommen. Das gilt auch für die anderen grossen Schweizer Energieversorger. Denn die anderen schlafen nicht und es gibt neue Player, die sehr stark wachsen. Doch das Wachstum ist schwierig, weil man immer nur in sehr kleinen Schritten wächst, so dass man ständig akquirieren muss.“

Wir haben ein Interview mit einem Vertreter von Sonnen Batterien aus Deutschland gemacht (siehe ee-news.ch vom 23.6.17 >>). Der geht davon aus, dass die Strompreise tief bleiben, da 2020 sehr viele Anlagen aus dem EEG fallen. Gehen Sie auch von sinkenden Strompreisen aus?

Die allgemeine Meinung ist eher, dass ab 2020 die Strompreise wieder ansteigen, davon gehen die Alpiq, die Axpo oder die BKW aus. Dazu wird der graduelle Kohleaussteig beitragen, zum Beispiel in Deutschland und Frankreich. Dann gibt es einen weiteren Atomausstieg, in Schweden beispielsweise. Dazu kommt der normale altersmässige Rückbau von Kraftwerken. Das führt dazu, dass es in Europa eine Reduktion der Kraftwerksleistung geben wird. Gleichzeitig kommt eine erhöhte Elektrifizierung der Gesellschaft hinzu. Was wir an Effizienz gewinnen werden, wird durch neue Anwendungen kompensiert werden, sprich Elektromobilität und andere. Und man geht auch davon aus, dass der Kohlepreis sich stabilisieren oder gar erhöhen wird, dieser ist sehr wichtig für den Strompreis. In Europa hängt der Strompreis sehr direkt von der Kohlekraft ab. Wird ein Kohlekraftwerk abgeschaltet, hat das einen Einfluss auf den Strompreis. Ähnliches passiert mit den AKW.

Ich denke, die Aussage von Sonnen ist aus einer deutschen Perspektive zu betrachten. Europaweit gesehen geht man davon aus, dass es bei den Marktpreisen ab 2020 eine leichte Erholung geben wird. Aber längerfristig ist es noch sehr unsicher, wie sich die Preise weiter entwickeln, wenn richtig viel erneuerbare Kraftwerksleistung im Stromsystem enthalten sein wird. Dann kann es natürlich schon sein, dass der erneuerbare Strom den Preis permanent drückt und deckelt. Dann wird es vielleicht andere Marktdesignlösungen geben.

Werden die Anlagen, die Aventron zukauft, auch unter dem Gesichtspunkt erworben, wann sie aus der Vergütung fallen, so dass dieser Prozess gestaffelt abläuft?

So genau lässt sich das nicht planen, das Ganze ist schon in einer gewissen Weise opportunistisch. Wir kaufen die Projekte nach ihrer Werthaltigkeit. Das Ablaufen der Einspeisevergütungen in Bezug auf das ganze Portfolio ist dabei nicht wirklich ein Kriterium. Die Laufzeiten sind allerdings verschieden: In Deutschland erhält man über 20 Jahre Vergütung und in Frankreich nur 15 Jahre. Ein französischer Windpark zum Beispiel verbringt die letzten 10 Jahre seiner Laufzeit eh am Markt. Allein das sorgt bereits für eine Staffelung. Auch dadurch, dass wir jedes Jahr Akquisitionen tätigen, erreichen wir eine gewisse Staffelung des Verbleibs in den Einspeisevergütungen.

Sie haben Niederlassungen in Spanien, Norwegen, Deutschland und Italien. Werden die von Münchenstein aus betreut?

Es handelt sich um Ländergesellschaften und nicht um Niederlassungen, wir beschäftigen dort noch kein Personal. Zurzeit sind das Beteiligungsgesellschaften. In diesen verschiedenen Ländern haben wir ja in der Regel immer eine Art Länderbeteiligungsgesellschaft, die dann die Kraftwerksgesellschaften unter Vertrag haben. Zurzeit prüfen wir gerade konkret, ob wir eigenes Personal anstellen, zum Beispiel in Frankreich. Dort haben wir bereits eine Person, doch wir möchten weiter ausbauen.

In Frankreich hat Aventron vor allem Windbeteiligungen?

Frankreich ist zurzeit das grösste Land in unserem Portfolio, dort machen wir alles: Wir haben ein sehr grosses Hydroportfolio, ca. 15 Kleinwasserkraftwerke. Dann besitzen wir 6-7 Windparks und viele Solaranlagen. Darum macht eigenes Personal vor Ort auch Sinn. Wir sehen eine Opportunität, dass wir gewisse Dienstleistungen selber günstiger erledigen können, als wenn wir sie an Dritte vergeben. Wir haben in Frankreich eine besondere Konstellation, die es uns erlaubt, mit einem eigenen Team einen Teil der Überwachungs- und Wartungsaufgaben kostengünstiger auszuführen. Gerade im Wasserbereich ist das sehr interessant.

Dieser Prozess ist dynamisch, es ist noch nicht absehbar, in welchen der anderen Länder Personal vor Ort auch sinnvoll ist. Wir haben uns bis anhin auf ein Outsourcing-Modell konzentriert, verglichen mit der Grösse unserer Firma mit sehr wenig eigenem Personal.

Wie viel Personen arbeiten hier am Standort in Münchenstein?

Zurzeit sind wir zehn Mitarbeitende. Für eine Firma mit einer Bilanz von 600 Millionen Franken sind das nicht viele.

500 Megawatt bis 2020, werden Sie das Ziel danach höher stecken oder ist das das Dach?

Auf jeden Fall ist das ein Thema. Wir haben nie ein Endziel angepeilt, sondern sind immer in einem Prozess. Die Entwicklung von Aventron ist open ended, ein gegen oben offenes Vehikel, daher ist es absolut denkbar, dass wir danach weiter wachsen. Dazu gibt es aber noch keine konkreten Zahlen oder Ziele. Aber von Anfang an war es klar, dass die Entwicklung weiter geht. Wir haben, im Vergleich zu einem typischen Infrastrukturfonds, keine fixen Laufzeiten. Das ist ein grosser Vorteil gegenüber anderen Investitionsvehikeln, die klassische Fonds sind und die nach 12 Jahren das Geld wieder zurückzahlen und die Assets wieder verkaufen müssen. Wir sind eine Grünstrom AG und machen mit unseren Assets einfach weiter.

Sie zählen auch Pensionskassen zu Ihren Investoren, die Luzerner Pensionskasse ist namentlich genannt, gibt es noch andere?

Genau, die Luzerner Pensionskasse ist öffentlich, weil sie über 3 % Beteiligung hat. Wir haben noch einige mehr. Diese sind in den 11 % andere institutionelle Investoren enthalten, die wir kommunizieren, dazu zählen auch Gebäudeversicherungen. Das ist eine Trendwende: Die Asset Class, wie wir sie anbieten, wird jetzt auch als sicher und wünschenswert eingestuft, daher konnten wir bei der letzten Kapitalerhöhung auch einige Pensionskassen dazu gewinnen. Wir nehmen an, dass sich dieser Trend fortsetzt, das macht ja auch sehr viel Sinn, das sind ja Real Assets, eine Realinvestition in eine Anlage und nicht in ein Patent oder eine Kundenbasis. In eine Anlage mit einer ganz klaren fixen Laufzeit und in unserem Fall sogar über eine Abnahmegarantie auf dem Strom. Vom Risikoprofil her ist es eher vergleichbar mit einer Immobilie.

Aventron Kennzahlen 2014 - 2016

|

2016 |

2015 |

2014 |

||

|

Nettoerlös aus Lieferungen/Leistungen |

TCHF |

48’457 |

23’849 |

14’746 |

|

EBIT |

TCHF |

13’765 |

7’005 |

3’863 |

|

Gruppengewinn |

TCHF |

2’969 |

1’936 |

731 |

|

EBIT-Marge |

% |

28.4 |

29.0 |

26.2 |

|

Anlagevermögen |

TCHF |

514’393 |

268’546 |

166’122 |

|

Umlaufvermögen |

TCHF |

62’993 |

39’070 |

30’056 |

|

Eigenkapital (inkl. Minderheiten) |

TCHF |

189’115 |

75’554 |

75’085 |

|

Fremdkapital |

TCHF |

388’271 |

232’062 |

121’093 |

|

Investition in das Anlagevermögen |

TCHF |

20’854 |

36’836 |

26’363 |

|

Angaben Aktie |

2016 |

2015 |

2014 |

|

|

Nennwert |

CHF |

1.00 |

1.00 |

1.00 |

|

Börsenkurs am 31.12. |

CHF |

8.75 |

8.90 |

7.50 |

|

Höchstkurs |

CHF |

9.90 |

8.95 |

8.90 |

|

Tiefstkurs |

CHF |

7.80 |

7.50 |

6.15 |

|

Dividende je Aktie (Antrag an die GV) |

CHF |

0.21 |

0.21 |

0.20 |

|

Börsenkapitalisierung |

TCHF |

298’422 |

173’114 |

128’117 |

Anlageportfolio >>

©Interview: Anita Niederhäusern, leitende Redaktorin ee-news.ch

0 Kommentare