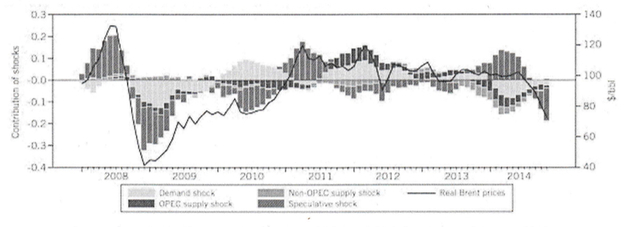

In früheren Newsletters hat die ASPO Schweiz bereits die Ursachen für diesen Preisschock erklärt: Die Erwartung einer tieferen Nachfrage in wichtigen Konsumenten-Regionen wie der EU und China, eine anhaltend starke Ausweitung der Schieferölförderung in den USA, eine sprunghafte (wenn auch nicht nachhaltige) Erhöhung der libyschen Fördermenge im Sommer 2014 um fast eine Million Fass pro Tag und schliesslich die Entscheidung der OPEC, und insbesondere Saudi-Arabiens, die Förderquoten nicht zu senken und damit auf kurzfristig höhere Profitmargen zu verzichten.

Zukünftige Ungleichgewichte

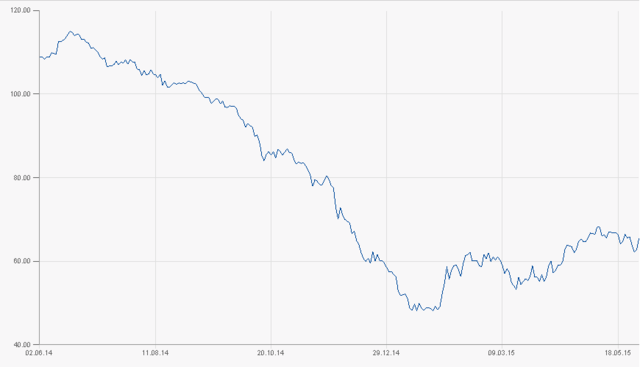

Die ASPO Schweiz hat somit früh darauf hingewiesen, dass die in den meisten Medien dominante Erzählung von einer Schwemme des Weltmarkts mit amerikanischem Schieferöl, die den Preiszerfalls ausgelöst habe, ein hoch komplexes System auf unverzeihbare Weise vereinfacht. Insbesondere wenn die Geschichte gar hollywoodtauglich auf eine Auseinandersetzung zwischen arabischen Scheichs und amerikanischen Schieferöl-Produzenten reduziert wird. Unterdessen wird die Einschätzung der ASPO von quantitativen wissenschaftlichen Analysen gestützt. Eine Studie, die im Januar 2015 im Oil & Gas Journal publiziert wurde, kam gar zum Schluss, dass der gegenwärtig tiefe Erdölpreis „eher eine Marktreaktion auf mögliche zukünftige Ungleichgewichte ist als eine plötzliche Veränderung des Verhältnisses von Angebot und Nachfrage“. (siehe Abbildung 2) In diesem Newsletter soll die Erörterung der Ursachen ergänzt werden durch eine kurze Analyse der Auswirkungen, wirtschaftlichen Nutzen und Risiken des jüngsten Ölpreise-Rückgangs für die Schweiz und Europa.

UBS: Ein halbes Prozent mehr Wachstum für die Schweiz

Gemäss weit verbreiteter Meinung sollte der Kollaps des Ölpreises Nettoimporteuren von Erdöl wie Deutschland und der Schweiz einen wirtschaftlichen Boom ermöglichen. Der Präsident der Deutschen Bundesbank, Jens Weidmann, meinte Ende letzten Jahres sogar, dass Europa durch die günstigeren Ölpreise ein Stimulus-Programm geschenkt worden sei. Wird der Rückgang des Erdölpreises tatsächlich eine starke Boom-Wirkung auf die europäische und die Schweizer Wirtschaft ausüben? Gemäss einer Studie der UBS, die um den Jahreswechsel veröffentlichte wurde, führt ein dauerhafter Rückgang des Ölpreises um 10 Dollar pro Fass zu einem Anstieg der Weltwirtschaft um 0,2 % und einer Steigerung des Schweizer Bruttoinlandprodukts (BIP) um 0,1%. Demgemäss würde also die Schweizer Wirtschaft bei anhaltende tiefem Ölpreis immerhin um gut ein halbes Prozent stärker wachsen. Der Internationale Währungsfonds (IWF) rechnet mit ähnlichen Zahlen.

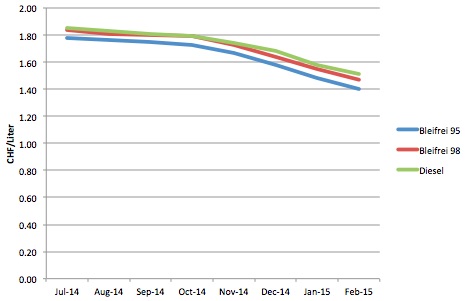

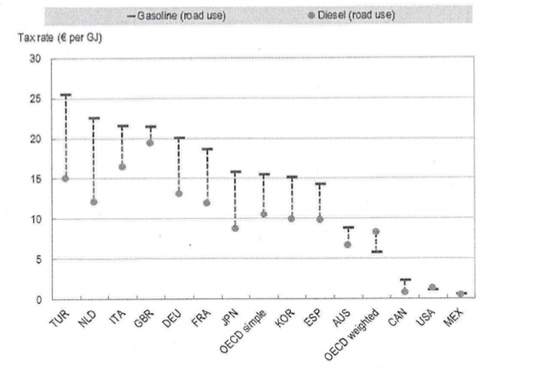

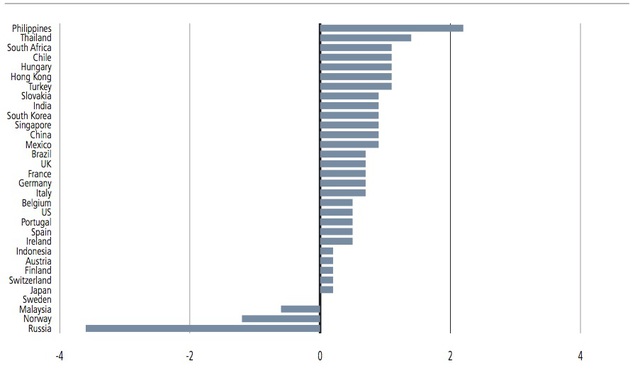

Eines ist sicher: Die Wirkung der tiefen Ölpreise fällt in den einzelnen Ländern sehr unterschiedlich aus. (siehe Abbildung 3) Die klaren Gewinner sind die Erdölimporteure und unter ihnen vor allem diejenigen Staaten, die gemessen an ihrer Wirtschaftsleistung sehr viel Erdöl importieren. Also zum Beispiel asiatische Länder wie Südkorea, Indien und China, die meisten europäischen Länder und auch die USA. Die Vereinigten Staaten haben zwar selbst eine bedeutende Erdölindustrie, die ihre inländische Fördermenge in den letzten 7 Jahren dank der „shale revolution“ fast verdoppeln konnte und zu den Verlierern der tiefen Ölpreise gehört, gerade weil sie im Vergleich zur Konkurrenz hohe Förderkosten stemmen muss. Die USA sind aber noch immer der weltweit grösste Nettoimporteur von Erdöl und gehören daher insgesamt zu den klaren Gewinnern, wobei die positiven wirtschaftlichen Effekte durch die äusserst tiefen und ineffizienten Steuern auf Treibstoffen wie Benzin und Diesel noch verstärkt werden. (siehe Abbildung 4) Denn der Schub für die westlichen Industriestaaten kommt nicht nur von den deutlich tieferen Kosten der Ölimporte, sondern auch von zusätzlich verfügbarem Einkommen der Konsumenten – in erster Linie dank deutlich tieferen Treibstoffpreisen. In der Schweiz sind die Preise für Bleifrei und Diesel zwischen Juli 2014 und Februar 2015 um jeweils circa 20% gesunken. (siehe Abbildung 5) Das zusätzlich verfügbare Einkommen wirkt im Prinzip wie eine Steuersenkung und sollte entsprechend zu höheren Konsumausgaben führen. Insofern ergibt die Aussage von Bundesbank-Präsident Weidmann Sinn. Für die Schweizer Konsumenten wird der positive Effekt der „Öl-Dividende“ durch den starken Franken zusätzlich verstärkt.

Soweit der erste Blick. Auf den zweiten Blick erscheinen die Vorteile für die erdölimportierenden Länder allerdings nicht mehr ganz so gross. Dies liegt einerseits daran, dass die Konsumenten das Geld, dass sie durch tiefere Preise an den Zapfsäulen (sowie günstigeres Heizöl und tiefere Preise für diverse Konsumgüter) sparen können, auch ausgeben müssen – anstatt es zu sparen – damit ein positiver Effekt auf das BIP eintritt. Ein rationaler Konsument würde das aber nur dann tun, wenn er davon ausgeht, dass die Erdölpreise für längere Zeit tief bleiben. Die ASPO Schweiz und viele andere Analysten gehen jedoch davon aus, dass der Preiszerfall nur temporär ist. Andererseits verhalten sich Konsumenten (und Menschen im Allgemeinen) längst nicht immer rational und Konsumentscheidung zeichnen sich oft durch „Kurzsichtigkeit“ aus. Dennoch scheinen die Konsumenten ihre Öl-Dividende bisher eher gespart als ausgegeben zu haben. Die bereits zitierte UBS-Studie sieht allerding erste Anzeichen, dass sich dies nun ändern könnte, wie zum Beispiel höhere Restaurantausgaben.

Die Tücken des Petrodollar-Kreislaufs

Vor allem aber ist es das globale Petrodollar-System, dass für die westlichen Volkswirtschaften als sogenannter „natürlicher Stabilisator“ wirken und damit die positiven Auswirkungen der tiefen Ölpreise deutlich abschwächen dürfte. Leider wird in der Euphorie über sinkende Erdölpreise häufig vergessen, die Handelsbeziehungen zu wichtigen ölexportierenden Nationen vollständig in die Kalkulation einzubeziehen. Länder wie Saudi-Arabien, die Golf-Emirate oder Russland spülen die über den Erdölexport eingenommen Dollars nämlich zu einem beträchtlichen Teil wieder zurück nach Europa und Nordamerika, entweder in der Form von Einlagen bei westlichen Banken, Investitionen oder durch den Erwerb von Staatsanleihen, (Luxus-)Gütern und Dienstleistungen. Seit Monaten reduziert nun ein tieferer Ölpreis die Erdöleinkünfte dieser Länder, weshalb auch ihre Importe im Einklang mit einer schwächeren Währung und nachlassenden Konsumnachfrage zurückgehen werden (vor allem im Luxussegment). Eine Analyse des Institute of International Finance vom März 2015 schätzt, dass dieses Jahr netto 226 Milliarden Petrodollars weniger investiert werden.

Für Russland und die OPEC-Staaten ist die Korrelation zwischen den Erdöleinnahmen und den Importen besonders stark, während sie bei anderen grossen Erdölexporteuren wie Australien, Brasilien, Kanada, Mexiko oder Norwegen schwächer ist. Die russischen Importe aus der Schweiz sind beispielsweise im November parallel zum Ölpreissturz im Vergleich zum Vorjahr um über ein Drittel eingebrochen. Übers ganze Jahr gerechnet dürften sie um etwa 5% abgenommen haben. (Selbstverständlich wurde die russische Krise durch die westlichen Wirtschaftssanktionen verstärkt. Es ist allerdings vielsagend, dass die Schweizer Exporte nach Russland im Oktober 2014 noch gestiegen sind.) Die Auswirkungen des Petrodollar-Kreislaufs sind also nicht zu übersehen. Alle Länder, die gemessen an ihrer Wirtschaftsleistung viel in den OPEC-Raum und nach Russland exportieren, dürften abnehmende Exporte beklagen, was wiederum die positiven Auswirkungen der tiefen Ölpreise auf das Bruttoinlandprodukt dämpfen wird. Gemäss einer aktuellen Studie des in Washington ansässigen American Institute for Contemporary German Studies (AICGS) werden davon vor allem Deutschland und Italien betroffen sein, während für andere grosse Erdölimporteure (China, Japan, Indien, Grossbritannien, Frankreich und Spanien) keine starke Korrelation zwischen dem Ölpreis und den Exporten in erdölexportierende Staaten festzustellen ist.

Der jüngste Einbruch der Erdölpreise führt also nicht nur zu einer globalen Umverteilung von Wohlstand von den erdölexportierenden Ländern zu den erdölimportierenden Ländern, sondern wirkt sich auf die verschiedenen ölimportierenden OECD-Staaten und Schwellenländer wie Indien und China sehr unterschiedlich aus. Die grössten Gewinner sind diejenigen Staaten mit signifikanten Erdölimporten, deren Exporte in erdölexportierende Länder im Verhältnis zu ihrem BIP minimal sind. Die Schweiz dürfte ebenfalls eher zu den Gewinnern gehören, wie eine Analyse der ASPO Schweiz auf der Basis von Daten des Bundesamts für Statistik und der Eidgenössischen Zollverwaltung zeigt. Die Ausfuhren der Schweiz nach Russland (3,1 Milliarden) und in die drei wichtigsten arabischen Staaten Saudi-Arabien (2,1 Milliarden), Vereinigte Arabische Emirate (3,3 Milliarden) und Kuwait (437 Millionen) sind im letzten Jahrzehnt zwar stark gestiegen, betrugen 2013 aber insgesamt nur knapp 9 Milliarden Franken. Das wiederum macht lediglich etwas mehr als 4 Prozent der Schweizer Exporte oder etwa 1,5 Prozent des BIP aus. Zum Vergleich: Für Deutschland ist der Anteil dieser Exporte am BIP circa 50% höher.

Petrochemische Industrie Europas als grosse Gewinnerin?

Selbstverständlich sind nicht nur die verschiedenen Staaten, sondern auch einzelnen Wirtschaftssektoren und Industrien vom relativ tiefen Ölpreis unterschiedlich betroffen. Ein interessantes Beispiel, das bislang ebenfalls weitgehend unter dem medialen Radar geblieben ist, betrifft die petrochemische Industrie in Europa, deren Wettbewerbsfähigkeit durch sehr tiefe Erdgaspreise in den USA, eine frühe Folge der „shale revolution“, stark gelitten hatte. Die petrochemischen Industrien Europas und Asien arbeiten nämlich weitgehend mit dem Rohstoff Naphtha – ein Erdölderivat – während in den USA primär das Erdgasderivat Methan als Rohstoff eingesetzt wird. Da gleichzeitig der Ölpreis hoch war, hatten die Europäer in den letzten fünf Jahren mit deutlich tieferen Rohstoffpreisen auf der anderen Seite des Atlantiks zu kämpfen. Firmen wie das deutsche Chemieunternehmen BASF haben bereits damit begonnen, in den USA zu investieren und dort Produktionsstätten zu bauen. Erdölpreise zwischen 45 und 60 Dollar könnten diese Dynamik nun umdrehen, indem die Europäer die Gelegenheit erhalten, Rohmaterialien wie Naphtha günstig zu erwerben (z.B. aus den USA), und dem petrochemischen Sektor in Europa wieder zu erhöhter Wettbewerbsfähigkeit verhelfen. Die ASPO Schweiz ist zwar überzeugt, dass sich die Erdölpreise nicht allzu lange auf dem gegenwärtigen Niveau stabilisieren werden. Die Erdgaspreise in den USA dürften aber mittelfristig ebenfalls deutlich zulegen.

Ein Trojanisches Pferd?

Zum Schluss soll wieder einmal in Erinnerung gerufen werden, dass die kurzfristigen wirtschaftlichen Vorteile – wie gross sie denn auch im Einzelfall ausfallen werden – keinesfalls zu einer Verzögerung führen dürfen bei der ökonomisch wie ökologisch unumgänglichen und dringenden Transformation zu einer Gesellschaft, deren Kernsysteme nur wenig fossile Energien verbrennen. Sonst würde sich der Ölpreiszerfall von 2014/2015 als Trojanisches Pferd entpuppen. Mittels effizienter und wenn möglich technologieneutraler staatlicher Anreizprogramme muss nun ein Marktversagen verhindert und sichergestellt werden, dass der tiefe Erdölpreis die Entwicklung und den Einsatz energieeffizienter Technologien, die Förderung erneuerbarer Energien und insbesondere die Elektrifizierung des Strassenverkehrs nicht bremsen. Die tiefen Öl- und Benzinpreise dürfen nicht als Vorwand zur Verlangsamung der Energiewende missbraucht, sondern müssen als Chance wahrgenommen werden, diese grosse Transformation in einer wirtschaftlich verhältnismässig ruhigen Zeit aufzugleisen und in sichere Bahnen zu lenken. Wir haben ein kurzes window of opportunity erhalten, dass wir nutzen müssen. Selbst die eingangs erwähnte Studie der UBS schliesst etwas überraschend mit der Warnung, dass der heute tiefe Erdölpreis über die bereits sichtbare, drastische Kürzung von Investitionen und die Aufgabe von Explorationsprojekten durch die Erdölfirmen dazu führen könnte, dass sich die Welt schon in wenigen Jahren mit einer Ölknappheit und einem sehr viel höheren Erdölpreis konfrontiert sieht.

ASPO-Tagung: Erdölkonflikte? Internationale Spannungen in Zeiten von Peak Oil

Wann: 26. September 2015

Wo: Bern, Hotel Kreuz

Die Tagung findet von 10 – 16.45 Uhr statt und ist öffentlich. Der Eintritt ist frei. Es wird einen Morgen- und Nachmittagsblock geben, die jeweils mit einem Podium abgeschlossen werden. So erhalten die Teilnehmenden der Tagung die Möglichkeit, miteinander und mit den Experten ins Gespräch zu kommen.

Programm und weitere Informationen >>

©Text: Adrian Hänni, ASPO

0 Kommentare