2016 stieg der Welterdölverbrauch um 1.7% auf 96.6 mbd (Millionen Fass pro Tag), gemäss der Internationalen Energieagentur (IEA). Sie rechnet für 2017 und die folgenden Jahre mit einem verlangsamten Wachstum, obschon die Preise im historischen Vergleich immer noch tief sind. Die Welterdölproduktion erbrachte weiterhin einen Überschuss von 0.4 mbd, auch wenn sie im letzten Jahr bloss um 0.4% gewachsen ist. Die Lage könnte sich in diesem Jahr verändern, nachdem die OPEC am 30. November 2016 beschlossen hatte, ihre Produktion im Vergleich zu jener im Oktober 2016 ab dem 1. Januar um 1.2 mbd zu drosseln. Aufgrund der bisher in 2017 erhältlichen Zahlen zieht die IEA den Schluss, dass die Mitglieder des Kartells ihre Verpflichtungen einhalten. Zunächst liess das OPEC-Abkommen die Rohölpreise auf mehr als 56 Dollar/Fass (USD/bbl) steigen. Im März 2017 sind sie jedoch wieder unter 50 USD/bbl gesunken, vor allem aufgrund der sehr hohen Lagerbestände und der sprunghaften Zunahme der Erdölproduktion in den USA (+0.6 mbd oder +7% von Oktober 2016 bis März 2017).

Erdgas und Strom weltweit

2016 entwickelte sich der Erdgasverbrauch je nach Region sehr unterschiedlich: +8% in China, +6% in der EU, weniger als 1% in den USA. Die wachsende Nachfrage des Elektrizitätssektors und der Ersatz von Kohle waren die hauptsächlichen Gründe für diese Zunahmen. Der Beginn von 2016 war nochmals durch tiefere Gaspreise geprägt. Diese haben sich im Winter 2016/17 im Gefolge der Erd-ölpreise mit einer Verzögerung von etwa sechs Monaten erholt. Mit der Ankunft von zusätzlichen LNG-Mengen wird der Gas-Überschuss laut IEA andauern, was die Preise weltweit bis mindestens in 2017 drücken wird.

Marktentwicklung Schweiz

Die Erdölpreise waren auf unserem Markt im Jahr 2015 und Anfang 2016 stark rückläufig, bevor sie sich im Kielwasser des freien Marktes in Rotterdam ab März erholten. Im Durchschnitt von 2016 blieben sie allerdings 5% billiger als 2015. Im Vergleich mit den anderen OECD-Ländern liegen die Benzin- und Heizölpreise in der Schweiz gegenwärtig über dem Durchschnitt, nachdem unser Land vor einigen Jahren beim Benzin noch unter dem Durchschnitt lag und beim Heizöl zu den drei preis-günstigsten Ländern zählte.

Rahmenbedingungen

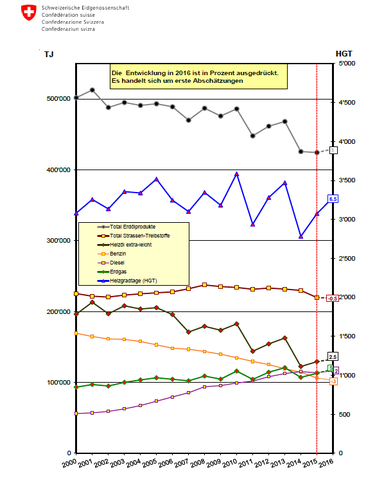

Das Wetter in der Schweiz war 2016 gegensätzlich, mit einem ungewöhnlich milden Winter, auf den ein Frühling folgte, der zu den trübsten zählte, der je verzeichnet wurde, einem heissen Sommer und einem sehr milden Jahresende. Die Zahl der Heizgradtage (HGT) stieg gleichwohl um 6.7% im Vergleich zu 2015, einem der wärmsten je registrierten Jahre. Das erste Quartal 2017 wurde im Januar von einer aus-sergewöhnlichen Kältewelle geprägt und von besonders mildem Wetter im Februar und März. Was die Wirtschaftstätigkeit betrifft erwartet das Seco 2016 eine Zunahme des realen Bruttoinlandprodukts (BIP) um 1.3% im Vergleich 2015. Die Expertengruppe des Bundes rechnet mit einem beschleunigten Wachstum in 2017 (+1.8%) und in 2018 (+1.9%).

Erdöl- und Erdgasnachfrage

In 2016 stieg die Erdgasnachfrage im Gefolge der zahlreicheren HGT um 5%. Die Zunahme war gemäss ersten Schätzungen um die Hälfte kleiner für das Heizöl (+2.5%). Dieser Unterschied gründet in erster Linie auf dem Ersatz von Heizöl durch andere Energieträger (Erdgas, Pellets, Wärme-pumpen, Solarthermik usw.). Was die Strassentreibstoffe betrifft, sanken die Verkäufe 2016 bloss um ein halbes Prozent. Wie bekannt erreichte 2015 der Rückgang 4.5%, nachdem die SNB den Euromindest-kurs von 1.20 Franken aufgehoben hatte. Dies hatte zur Folge, dass die Benzinverkäufe an ausländische Automobilisten an der Grenze nahezu auf null zurückgingen. Seit letztem Herbst stellt die Erdölindustrie fest, dass diese Automobilisten ihren Tank eher wieder in der Schweiz auffüllen, was sie auf eine leichte Abschwächung des Frankens gegenüber dem Euro und eine Verteuerung der Treibstoffe in Deutschland zurückführt.

Endverbraucher-Ausgaben

Im Vergleich zu 2015 fielen die Ausgaben für Treibstoffe in der Schweiz im letzten Jahr um rund 8%, d.h. im selben Rhythmus wie die Preise. Was die Erdölbrennstoffe betrifft erreichte der Rückgang der Ausgaben etwa 6.5%. Auch hier erklärt sich die Entwicklung mit dem Preisrückgang dieser Brennstoffe. Im Falle des Erdgases ist die auf 6% geschätzte Zunahme der Ausgaben zu mehr als 80% auf den höheren Verbrauch zurückzuführen, da die Preise dieses Brennstoffs im Durchschnitt der Jahre 2015 und 2016 um etwa 1% gestiegen sind. Bei all diesen Zahlen handelt es sich um grobe, provisori-sche Schätzungen.

Energiepreise

2015 und Anfang 2016 sind die Preise der Erdölprodukte auf unserem Markt deutlich billiger geworden. Trotz der Erhöhung der CO2-Abgabe auf Brennstoffe um 25% ist der Heizölpreis im Januar 2016 weiter gesunken. Was das Benzin betrifft, belief sich der Preis von bleifrei 95 (SP 95) im Durchschnitt des Monats Februar bloss noch auf 1.32 CHF/l, sein tiefster Stand seit Februar 2004. Seit März haben sich die Erdölpreise in der Schweiz im Fahrwasser der Kurse in Rotterdam wieder verteuert. Im Durchschnitt des Jahres 2016 war der Preis dieser Produkte jedoch etwa 5% tiefer als in 2015. Anfang 2017 wurden Ben-zin, Diesel und Heizöl auf unserem Markt weiterhin teurer. Gleichwohl, unter Berücksichtigung der Teuerung, kosten sie nun weniger als zu Beginn der 80-er Jahre. Dies ist der Grafik zu entnehmen mit dem Titel ʺ Reale Entwicklung der Energiepreise für Konsumenten in Indexform (2016 = 100) ʺ auf der Website des BFE. Bis 2014 war Benzin in der Schweiz deutlich billiger als in den Nachbarländern, mit der Ausnahme von Österreich. Nach der Aufhebung des Euro-Mindestkurses im Januar 2015 fiel der Preis-unterschied zu Frankreich auf wenige Rappen pro Liter, wie den Erhebungen der Eidgenössischen Zollverwaltung (EZV) zu entnehmen ist. Dasselbe gilt für Deutschland, auch wenn sich der Unterschied seit einigen Monaten wieder zu vergrössern scheint. In Österreich war ein Liter Benzin an der Tankstelle im März 2017 etwa 30 Rappen billiger als in der Schweiz, gemäss der EZV. In Italien ist dieser Treibstoff weiterhin rund 20 Rappen teurer als im Tessin, doch wird den Automobilisten der Lombardei seit 2000 ein Steuerrabatt gewährt, damit sie in ihrem Land tanken. Die Preisstatistik der IEA in Dollar zeigt die verhält-nismässige Verteuerung der Treibstoffe in der Schweiz in den letzten beiden Jahren ebenfalls. Bis 2014 war das Benzin auf unserem Markt preisgünstiger als in den allermeisten europäischen OECD-Ländern. Ab 2015 fiel die Schweiz in das Mittelfeld dieser Gruppe zurück. Eine Grafik, die GlobalPetrolPrices.com Mitte März veröffentlichte und welche die Benzinpreise in USD/l in 171 Ländern auflistet, zeigt die Schweiz an der 149. Stelle und somit unter den teuersten Ländern. Was das Heizöl be-trifft, besetzte die Schweiz im 3. Quartal 2016 den 16. Rang der OECD-Länder, in denen dieser 6/12 Brennstoff am billigsten ist, gemäss der IEA-Preisstatistik. 2012 hatte sie noch den 3. Rang eingenommen.

Preisentwicklung weltweit für Heizöl, Erdgas, Holzpellets und Strom für Wärme

Seit drei Jahren verteuert sich der Strompreis jeweils am 1. Januar hauptsächlich wegen der Erhö-hung des auf den Transportkosten erhobenen Zuschlags. Sein Hauptzweck ist die Förderung der erneuerbaren Elektrizität. Seit 2007 wird die Tonne Pellets zwischen 320 und 420 CHF gehandelt, was 6.4 bis 8.4 Rp./kWh entspricht. Was das Erdgas anbelangt, sind die Preise nach drei Jahren Stabilität zwischen Dezember 2014 und Dezember 2015 um 11% gesunken, bevor sie im Januar 2016 um 6% o-der 0.45 Rp./kWh stiegen, was der Erhöhung der CO2-Abgabe entspricht. Inzwischen sind sie wieder um 5% gesunken. Die Preise, die in den letzten zehn Jahren am stärksten schwankten, sind jene des Heiz-öls. Im Fahrwasser der Kurse in Rotterdam sind sie von August 2014 bis Februar 2016 um nahezu 40% gefallen und bis Januar 2017 um rund einen Drittel wieder gestiegen. Im Februar 2017 war Heizöl, bei gleicher Energiemenge, zirka 7% teurer als Holzpellets aber 9% günstiger als Erdgas. Es sei festgehal-ten, dass die CO2-Abgabe seit dem 1. Januar 2016 den Heizölpreis mit 22 Rp./l (2.2 Rp./kWh) belastet und das Erdgas mit 1.5 Rp./kWh.

Vergleich der Benzin- und Heizölpreise mit ihren Preiskomponenten

Seit 2008 vergleicht das BFE die Entwicklung des Benzinpreises an den schweizerischen Tankstellen mit allen Faktoren, die den Preis dieses Treibstoffs auf unserem Markt bestimmen, insbesondere die Einkaufspreise am Spotmarkt in Rotterdam, der Wechselkurs Dollar-Franken, die Rheinfrachtkosten so-wie die Steuern und Abgaben. Eine solche Auswertung wird auch für HEL erstellt. Über einen längeren Vergleichszeitraum weicht der an den Tankstellen bzw. bei den HEL-Händlern beobachtete, „effektive“ Preis kaum von dem aufgrund der Entwicklung der zugrunde liegenden Komponenten „erwarteten“ Preis ab. Im Falle von HEL stimmen die zwei Datenreihen der monatlichen Preise seit Juli 2009 fast perfekt überein, mit Ausnahme der Monate Dezember 2013 und Dezember 2015. In beiden Fällen findet sich die Erklärung bei den Erhöhungen der CO2-Abgabe am 1. Januar 2014 und am 1. Januar 2016: um der zusätzlichen Abgabe zu entgehen gaben die Konsumenten ihre Heizölbestellungen vor dem Jahresende auf, oft in letzter Mi-nute, was den Markt verstopfte und die Preise erhöhte, allerdings nur in der Schweiz. Daraus kann der Schluss gezogen werden, dass der Heizölmarkt in der Schweiz gut funktioniert. Was Benzin betrifft, wich der an den Tankstellen beobachtete, effektive Preis gemäss den offiziellen Daten des BFS bis 2011 nur um zirka 1 Rp./l von dem erwarteten Preis des BFE ab. Doch in 2012 wuchs die Differenz auf 3 Rp./l, dann 3.6 Rp./l in 2013 und 5.2 Rappen in 2014 bevor er 2015 auf 3.3 Rp./l zurückfiel und 2016 auf 4.5 Rp./l wieder stieg. Eine mögliche Erklärung dafür ist die neue Verkaufsstrategie der Treibstoffde-taillisten (z.B. Coop-Pronto, Migrol, BP, Tamoil). Dabei bekommen alle Kunden (oder ein Teil von ihnen) spezielle Preisrabatte oder Gutscheine. Diese Strategie hat seit Frühling 2012 stark an Bedeutung gewonnen. Weil sie immer wieder wechseln, lassen sich Preisvorteile und Rabatte schwer überblicken. Sie führen aber dazu, dass die an der Tankstelle ausgeschriebenen Literpreise, welche für die offizielle Preisstatistik erhoben werden, bis 5 Rp./l höher liegen als die an der Kasse effektiv bezahlten Preise. Übrigens nimmt das BFS seine Erhebungen der Erdölpreise zu Beginn und in der Mitte des Monats vor. Dies bedeutet, dass die Veränderungen, die sich am Monatsende ergeben, nicht berück-sichtigt werden. Bei einem Kurssturz in Rotterdam sind die veröffentlichen Tankstellenpreise des BFS somit zu hoch und umgekehrt. Im zweiten Quartal 2014 verstärkten sich die beiden Verzerrungen (Zeit-punkt der Erhebung der Tankstellenpreise sowie Rabatte der Detaillisten) und die veröffentlichten Preise des BFS waren im Durchschnitt 8 Rp./l höher als die „erwarteten“ Preise des BFE. Da die Erholung der Benzinpreise in Rotterdam vom BFS dagegen in seinen Erhebungen der Monate Februar bis Juni 2015 nur teilweise berücksichtigt wurde, ermöglichte dies den Ausgleich der Verzerrung durch die Rabatte, die den Kunden an den Tankstellen gewährt wer-den. Aus diesem Grund liegen die durch das BFS für die besagten fünf Monate veröffentlichten Preise sehr nahe an jenen, die das BFE erwartet. Seither wiederholt sich dieser Vorgang immer wieder: Rückgang der Erdölkurse in Rotterdam von Juli 2015 bis Februar 2016 und höherer Preisunterschied auf unserem Markt (Differenz); höhere Kurse in Rotterdam in diesem Frühling und Verringerung der Diffe-renz; tiefere Kurse in Rotterdam im Juli 2016 und grössere Differenz usw.

Ausführlicher Bericht „Marktentwicklung fossiler Energieträger 4 / 2016“ >>

Text: Bundesamt für Energie

0 Kommentare