Der angepasste §51 des ab 1.1.2017 geltenden deutschen EEG manifestiert dieses Drohpotenzial langfristig, denn entgegen der Erwartungen nimmt das neue EEG keine Verknüpfung der §51-Regelung mit dem Intraday-Markt vor, was die Erlösverluste gedämpft hätte. Die Höhe der zu erwartenden Erlösverluste wird massgeblich durch die Verfügbarkeit von Flexibilitäten im Strommarkt bestimmt. Eine mögliche Aufteilung der deutsch-österreichischen Marktzone spielt dabei mittelfristig eine entscheidende Rolle.

§24/§51 im EEG 2017

Ein wichtiger Streitpunkt im Entstehungsprozess des EEG 2017 war die Regelung zur Aussetzung der Zahlung der Marktprämie bei negativen Strompreisen. Der Vorläufer zu dieser Regelung, der §24 im EEG 2014, wurde häufig kritisiert wegen seiner unklaren Definition auf welchen Märkten – Day-Ahead allein oder in Kombination mit Intraday – Intervalle von mindestens 6 negativen Preisstunden auftreten müssen. Seit der Verabschiedung des EEG 2017 am 08.07.2016 im Bundestag steht nun fest, dass das Auftreten von negativen 6-Stunden Blöcken lediglich am Day-Ahead Markt ausreicht, um die Marktprämie nach EEG für diesen Zeitraum auf 0 €/MWh zu verringern.

Relevanz

Vor allem Anlagenbetreiber sehen sich demnach bei einer zukünftig steigenden Anzahl von Stunden mit negativen Preisen mit einem immer grösseren Erlösrisiko konfrontiert. Auch für Direktvermarkter besteht ein erhöhtes Kostenrisiko bei Abschluss von Direktvermarktungsverträgen. Denn wird das Auftreten von negativen 6-Stunden Blöcken nicht korrekt prognostiziert, so trägt der Direktvermarkter das Risiko für Ertragsausfälle, was sich negativ auf die Konditionen der Direktvermarktungsverträge auswirken kann.

Um diese Erlösrisiken des §51 zu quantifizieren, benötigen Banken, Investoren und Projektentwickler eine unabhängige Einschätzung zu folgenden Fragen:

- Mit welchen Häufigkeiten treten zukünftig negative Preise und 6-h-Blöcke nach §51 auf?

- Wie fällt die Erzeugung von Windenergieanlagen in verschiedenen Regionen mit diesen negativen Preisen zusammen?

- Auf welche Erlösabschläge müssen sich Investoren, Finanzierer und Projektentwickler durch den §51 zukünftig einstellen?

Zukünftige Entwicklung negativer Preise

Ein stetig steigender Anteil der Einspeisung von fluktuierenden Erneuerbaren Energien sowie ein Mangel an Flexibilität sowohl auf Erzeuger- als auch auf Verbraucherseite sind zentrale Einflussgrössen, die die Häufigkeit von negativen Preisen am Day-Ahead Markt in den kommenden Jahren bestimmen. Für die Entwicklung in der mittleren Frist stellt vor allem die aktuelle Debatte über die Aufteilung der deutsch-österreichischen Preiszone eine grosse Unsicherheit dar. Zur Zeit gibt es keine handelsseitige Engpassbewirtschaftung an der Grenze zur Alpenrepublik. Die aktuelle Debatte um eine Preiszonenaufteilung würde die maximal verfügbaren Exportkapazitäten in Zeiten hoher Windeinspeisungen deutlich reduzieren und so die Anzahl negativer Preisstunden verstärken.

Zur Abschätzung der zukünftigen Entwicklung der Anzahl negativer Preisstunden am Day-Ahead Markt hat enervis eine Studie erstellt, die drei verschiedene Entwicklungspfade aufzeigt. Die Szenarien tragen den durch das verabschiedete Strommarktgesetz gestiegenen Flexibilisierungsanforderungen (EOM 2.0) Rechnung. Für das Referenzszenario wird ein energiewirtschaftlicher Prämissensatz unterstellt, der die gesetzlichen Rahmenbedingungen (Ausbaukorridor EEG 2017) und aktuelle Commodity-Preise abbildet.

Als wesentlicher Einflussfaktor für das Auftreten von negativen Preisen wurde das Themenfeld Flexibilität identifiziert. Aus diesem Grund wird im Szenario „Flex +“ mit zusätzlichen Flexibilitäten durch Batteriespeicher und elektrische Heizkessel, die am Spotmarkt teilnehmen, gerechnet. Diese Marktteilnehmer führen zu einer Erhöhung der Nachfrage in Stunden mit erwartbar geringen oder negativen Strompreisen und somit zu einer Stabilisierung des Preisniveaus, was letztendlich zu einer geringeren Häufigkeit negativer Strompreise führt.

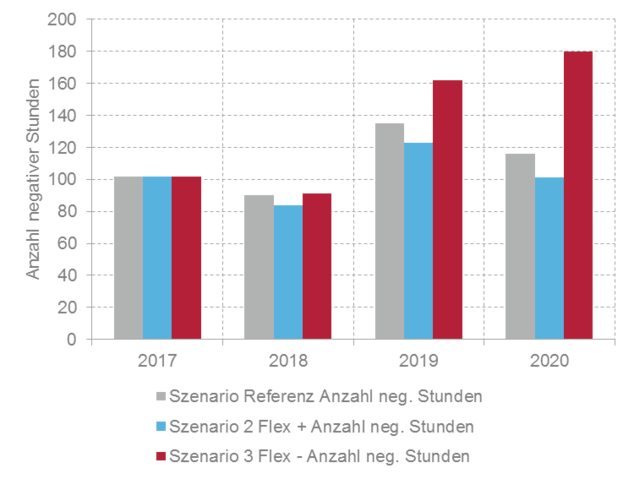

Das Szenario „Flex -“ dagegen bildet einen Strommarkt mit verminderten Flexibilitäten ab, indem die Exportkapazitäten aus dem Marktgebiet Deutschland eingeschränkt werden. Konkret bedeutet dies, dass an den Grenzkuppelstellen zwischen Deutschland und Österreich ein Engpassmanagement eingeführt und somit die Entwicklung der nutzbaren Exportkapazität auf 3,7 GW in 2019 bis 5,6 GW in 2025 eingeschränkt wird. Des Weiteren findet auch an den anderen Grenzkuppelstellen nur ein verzögerter Ausbau der Handelskapazitäten im Vergleich zu den anderen Szenarien statt. Geringere Kapazitäten zum Handel mit anderen Strommärkten führen in Stunden mit hohem Energieangebot, beispielsweise aus Erneuerbaren Energien, zu einer geringeren Nachfrage als in der Referenz. Dies erhöht die Wahrscheinlichkeit des Auftretens negativer Preise. Abbildung 1 zeigt die absolute Häufigkeit negativer Preise, unterteilt in die oben beschriebenen Szenarien.

Schon in den Jahren 2017-2020, welche bereits heute grosse Relevanz für die Akteure der Energiewirtschaft haben, steigt die Häufigkeit der negativen Preise im Referenzszenario. Die Aufteilung der deutsch-österreichischen Preiszone zeigt dabei einen besonders grossen Hebel: Im Jahr 2020 steigt die Anzahl negativer Preisstunden auf 180 im Flex- Szenario ggü. rund 100 und 115 Stunden im Flex+ und Referenzszenario.

Fazit

Auch mit der Novellierung des Erneuerbare-Energien-Gesetzes wird die Bedeutung negativer Preise auf die Wirtschaftlichkeit von EE-Anlagen nicht abnehmen. Eine steigende Zahl dieser Stunden schon in den kommenden Jahren kann zu erheblichen Ertragseinbussen für die Betreiber von Windenergieanlagen führen. Antworten auf die wichtigen Bewertungsfragen liefert die neue enervis §51-Studie, die das Thema eingehend untersucht und damit eine quantifizierte Risikobewertung erlaubt. Inhalt der Studie ist die modellbasierte Quantifizierung der Häufigkeit und zeitlichen Struktur negativer Preise, §51 Stunden und korrespondierenden Erzeugungsmengen bis zum Jahr 2040 vor dem Hintergrund der Regelungen im EEG 2017.

0 Kommentare