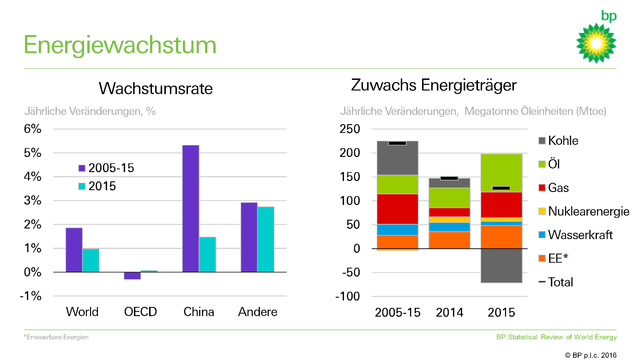

Der Bericht zeigt, dass die weltweite Nachfrage nach Primärenergie 2015 lediglich um 1 Prozent gestiegen ist und damit wesentlich langsamer als im Durchschnitt der zurückliegenden zehn Jahre. Dies spiegelt die anhaltende Schwäche der Weltwirtschaft und gleichzeitig den verlangsamten Anstieg des Energieverbrauchs in China wider, das sich auf dem Weg aus einer industriegestützten in eine Dienstleistungsgesellschaft befindet.

Erdgas und Öl stabile Anstiegswerte – Kohle verliert

Auf der Versorgungsseite zeigt sich, dass technologische Fortschritte nicht nur die Bandbreite, sondern auch die Verfügbarkeit der verschiedenen Energieträger erhöht haben. Die Shale Revolution in den USA hat riesige Öl- und Gasvorkommen erschlossen, ebenso haben rasante technische Entwicklungen ein starkes Wachstum der erneuerbaren Energien unterstützt. 2015 verzeichneten Erdgas und Öl stabile Anstiegswerte, im selben Zeitraum ging die globale Nachfrage nach Kohle um den grössten, je verzeichneten Wert zurück.

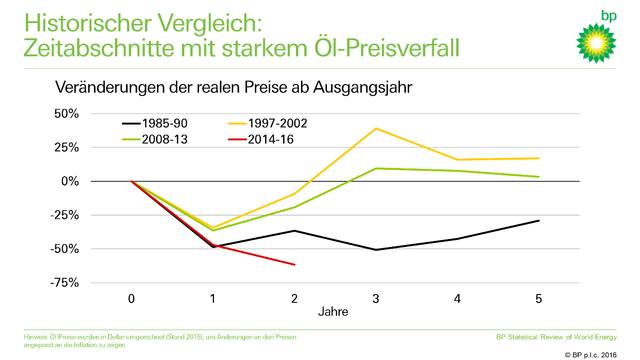

Die Preise sämtlicher fossiler Energieträger fielen im vergangenen Jahr und führten zu Anpassungen an den Weltenergiemärkten. Dies hatte einerseits markante Nachfragesteigerungen an einigen Märkten zur Folge – insbesondere beim Öl, dessen Marktanteil sich erstmals seit 1999 erhöhte – und andererseits kam es zu Rückgängen bei der Versorgung mit anderen Energiearten, wie auch zu Änderungen beim Energiemix.

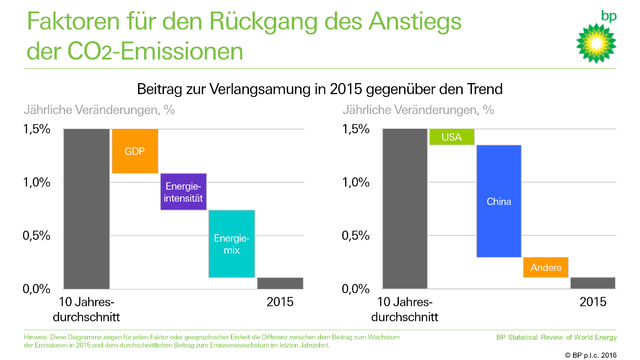

Schleppendes Nachfragewachstum, gekoppelt mit Veränderungen in der Zusammensetzung des Energiemixes weg von der Kohle brachten den Anstieg von CO2-Emissionen durch Energieeinsatz im Jahr 2015 zum Stillstand. Diese ermutigende Entwicklung ist damit die niedrigste Steigerungsrate im Emissionsausstoss seit nahezu einem Vierteljahrhundert (abgesehen vom Zeitraum unmittelbar nach der Finanzkrise).

Kernaussagen des Berichts – Entwicklungen auf den globalen Energiemärkten

- Der Anstieg des weltweiten Primärenergieverbrauchs betrug 2015 lediglich 1.0 Prozent und lag damit in einer ähnlichen Grössenordnung wie 2014 (+1.1%), allerdings erheblich unter dem Zehnjahresmittelwert von 1.9 Prozent.

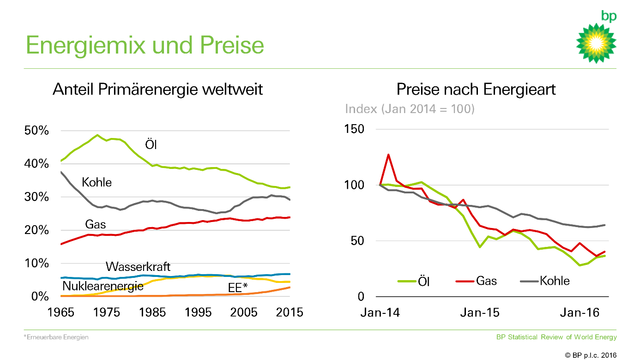

- Öl war mit einem Marktanteil von 32.9 Prozent am weltweiten Energieverbrauch weiterhin der wichtigste globale Energieträger und gewann erstmals seit 1999 Marktanteile hinzu.

- Mit einem Marktanteil in Höhe von 29.2 Prozent blieb Kohle der zweitwichtigste Energieträger, war 2015 jedoch die einzige Energieart, deren Marktanteil sank.

- Erdgas verzeichnete einen Anteil von 23.8 Prozent am Primärenergieverbrauch.

- Der Anstieg des Energieverbrauches lag in sämtlichen Regionen (ausser in Europa und Eurasien) unter dem Zehnjahresmittelwert.

- Der Grossteil des Anstieges beim Primärenergieverbrauch entfiel weiterhin auf die Schwellenländer; mit 1.6 Prozent lag die Steigerungsrate in diesen Ländern 2015 jedoch weit unterhalb des Durchschnittswertes der zurückliegenden zehn Jahre. Die Schwellenländer besitzen nun einen Anteil von 58.1 Prozent am weltweiten Energieverbrauch.

- Der Energieverbrauch Chinas erhöhte sich 2015 um 1.5 Prozent und damit um den niedrigsten Wert in fast 20 Jahren. China war dennoch zum fünfzehnten Mal in Folge der weltweit grösste Wachstumsmarkt im Energiesektor.

- Die Preise aller fossilen Energieträger gingen im vergangenen Jahr zurück. Auf Dollarbasis verzeichnete Öl dabei den grössten jährlichen Rückgang, darüber hinaus war dies der grösste Rückgang seit 1986.

Öl

Preisentwicklung

- Der Preis für Dated Brent lag 2015 durchschnittlich bei 52.39 US-Dollar pro Barrel, im Vergleich zu 2014 ein Rückgang um 46.56 US-Dollar pro Barrel; der jährliche Durchschnittspreis lag damit auf dem niedrigsten Wert seit 2004.

- Der Rohölpreis erhöhte sich Anfang 2015 dank einer Erholung des weltweiten Ölverbrauchs und rückläufiger Förderung im Monatsvergleich in den USA. Ein starker Anstieg der OPEC-Förderung, insbesondere im Iran und in Saudi-Arabien, führte im Jahresverlauf dann allerdings zu einem erheblichen Preisverfall.

- Die durchschnittliche Preisdifferenz zwischen WTI und Brent verringerte sich im dritten Jahr in Folge und betrug 3.68 US-Dollar pro Barrel.

Verbrauch und Förderung

- Der weltweite Ölverbrauch stieg um 1.9 Mio. Barrel pro Tag (bpd) bzw. um 1.9 Prozent - der Anstieg lag damit fast doppelt so hoch wie der letzte historische Durchschnitt (+1%) und zeigte sich signifikant stärker als die Erhöhung um 1,1Mio. bpd im Jahr 2014.

- Die relative Stärke des Verbrauchs entfiel auf die OECD-Staaten, in denen sich die Nachfrage um 510‘000 bpd (+1.1%) erhöhte, verglichen mit einem durchschnittlichen Rückgang in Höhe von 1.1% in den vergangenen zehn Jahren.

- Die Wachstumsrate lag erheblich über den historischen Mittelwerten der letzten Jahre in den USA (+1.6%, bzw. 290‘000 bpd) und in Europa (+1.5%, bzw. 200‘000 bpd); Japan hingegen (-3.9%, bzw. -160.000 bpd) erlebte den grössten Rückgang im Ölverbrauch.

- Ausserhalb der OECD-Staaten gab es bei den Netto-Importeuren ebenfalls erhebliche Steigerungswerte: China (+6.3%, bzw. 770‘000 bpd) verzeichnete hier auf der Nachfrageseite erneut den grössten Anstieg, während Indien (+8.1%, bzw. 310‘000 bpd) Japan als das Land mit dem weltweit drittgrössten Ölverbrauch ablöste. Diese Anstiegswerte wurden jedoch durch gesunkene Wachstumswerte auf Seiten der Ölförderländer aufgefangen, somit lag der Nachfrageanstieg in den Nicht-OECD-Ländern insgesamt (+2.6%, bzw. 1.4 Mio. bpd) unter dem Durchschnitt in der jüngeren Vergangenheit.

- Im zweiten Jahr in Folge stieg die weltweite Ölförderung sogar noch schneller als die Nachfrage, und zwar um 2.8 Mio. bpd, bzw. um 3.2 Prozent; dies war der stärkste Anstieg seit 2004.

- Die Förderung im Irak (+750.000 bpd) und in Saudi Arabien (+510‘000) ist auf Rekordwerte gestiegen und haben die OPEC-Förderung insgesamt um 1.6 Mio. bpd auf 38.2 Mio. bpd angehoben; damit wurde die Rekordmarke aus dem Jahr 2012 übertroffen.

- Die Förderung ausserhalb der OPEC verlangsamte sich zwar im Vergleich zu den Rekorden im vergangenen Jahr, wuchs aber immer noch um 1.3 Mio. bpd. Die USA (+1 Mio. bpd) erzielten dabei den weltweit grössten Jahresanstieg und blieben damit das Land mit der weltweit grössten Ölförderung. Der Anstieg der Förderung in Brasilien (+180‘000 bpd), Russland (+140‘000 bpd), Grossbritannien und Canada (jeweils +110‘000 bpd) wurde teilweise aufgezehrt durch rückläufige Werte in Mexiko (-200‘000 bpd), Yemen (-100‘000 bpd) und andernorts.

Raffinerie- und Handelsaktivitäten

- Der weltweite Raffineriedurchsatz hat sich 2015 um 1.8 Mio. bpd (+2.3%) erhöht – damit wurde der Zehnjahresmittelwert trotz Rückgängen in Süd- und Zentralamerika, Afrika und Russland mehr als verdreifacht.

- Dank guter Raffineriemargen ist der Raffineriedurchsatz in den OECD-Ländern um 1 Mio. bpd gestiegen; Europa (+740‘000 bpd) verzeichnete hier den höchsten Anstieg seit 1986.

- Die globale Raffineriekapazität erhöhte sich nur um 450‘000 bpd, dem geringsten Anstieg seit 23 Jahren. Verzögerungen bei Expansionsprojekten in China, gekoppelt mit Stilllegungen in Taiwan und Australien haben die Raffineriekapazität in Asien erstmals seit 1988 zurückgehen lassen.

- Die globale Raffinerieauslastung stieg um 1 Prozent auf 82.1 Prozent und damit am schnellsten in den zurückliegenden fünf Jahren.

- Der weltweite Handel mit Erdöl und Mineralölprodukten stieg im Jahr 2015 um 3 Mio. bpd (+5.2%), die umfangreichste Erhöhung seit 1993.

- Die Handelsaktivitäten mit Rohöl erhöhten sich dank steigender Exporte aus dem Mittleren Osten (+550‘000 bpd), dem gegenüber erzielten Europa (+770‘000 bpd) und China +530‘000 bpd) die grössten Zuwächse bei den Importen.

- Der Anstieg beim Export von Raffinerieprodukten wurde durch die USA (+470.000 bpd) angeführt; der Netto-Ölimport der USA fiel hingegen auf 4.8 Mio. bpd und damit auf den niedrigsten Wert seit 1985.

Erdgas

Verbrauch und Förderung

- Der globale Verbrauch an Erdgas stieg 2015 um 1.7 Prozent und lag damit deutlich über dem sehr schwachen Wachstum im Jahr 2014 (+0.6%), blieb aber immer noch unter dem Zehnjahresmittelwert von 2.3 Prozent. Der Verbrauchsanstieg lag ausserhalb der OECD-Staaten (+1.9%, mit einem Anteil von 53.5% am weltweiten Verbrauch) unter dem Durchschnittswert; in den OECD-Staaten lag er mit +1.5 Prozent über dem Durchschnitt.

- Unter den Schwellenländern erzielten der Iran (+6.2%) und China (+4.7%) die grössten Anstiege beim Verbrauch, wobei das Wachstum in China immer noch unter dem Zehnjahresmittelwert von 15.1 Prozent lag. Russland (-5%) verzeichnete den umfangreichsten (auf Zuwachs bezogenen) Rückgang, gefolgt von der Ukraine (-21.8%).

- Unter den OECD Ländern erzielten die USA den grössten Wachstumsanstieg (+3%), während sich der Verbrauch in der EU nach dem starken Rückgang im Jahr 2014 mit +4.6 Prozent gut erholt zeigte.

- Erdgas besass einen Anteil von 23.8 Prozent am weltweiten Primärenergieverbrauch.

- Die globale Förderung von Erdgas erhöhte sich 2015 um 2.2 Prozent und damit schneller als der Verbrauch; dennoch lag der Anstieg unter dem Zehnjahresmittelwert von 2.4 Prozent. In Nord-Amerika, Afrika und der Region Asien-Pazifik war das Wachstum überdurchschnittlich. Die USA (+5.4%) erzielten den höchsten Anstieg; der Iran (+5.%) und Norwegen (+7.7%) verzeichneten ebenfalls beträchtliche Steigerungen. Die Förderung in der EU sank mit -8 Prozent stark, dabei lag der Rückgang mit –22,8 Prozent in den Niederlanden weltweit am höchsten. In Russland (-1.5%) sowie im Jemen (-71.5%) kam es ebenso zu umfangreichen volumetrischen Rückgängen.

Handelsaktivitäten

- Der weltweite Handel mit Erdgas erholte sich 2015 und stieg um 3.3 Prozent.

- Der Transport von Erdgas über Pipelines stieg um 4 Prozent, hauptsächlich ausgelöst durch vermehrte Nettopipelineexporte aus Russland (+7.7 Prozent) und Norwegen (+7%). Die grössten volumetrischen Anstiege bei den Nettopipelineimporten vermeldeten Mexiko (+44.9%) und Frankreich (+28.8%).

- Die globalen Handelsaktivitäten mit LNG erhöhten sich um 1.8 Prozent. Beim Exportwachstum lagen Australien (+25.3%) und Papua-Neuguinea (+104.8%) vorne; diese Steigerungen konnten den Rückgang der Lieferungen aus dem Jemen (-77.2%) ausgleichen. Gestiegene LNG-Nettoimporte nach Europa (+15.9%) und in den Mittleren Osten (+93.8%) wurden zum Teil durch gesunkene Nettoimporte nach Südkorea (-10.4%) und Japan (-4%) aufgezehrt.

- Der internationale Handel mit Erdgas machte einen Anteil in Höhe von 30.1 Prozent am weltweiten Gasverbrauch aus; die Handelsaktivitäten per Pipeline stiegen dabei auf 67.5 Prozent des weltweiten Handels.

Weitere Energieträger

Kohle

- Der globale Verbrauch an Kohle sank 2015 um 1.8 Prozent und lag damit deutlich unter dem durchschnittlichen Steigerungswert von 2.1 Prozent in den zurückliegenden zehn Jahren; dieser Wert stellt den grössten prozentualen (und volumetrischen) Rückgang unserer Datensammlung dar. Der Anteil von Kohle am weltweiten Primärenergieverbrauch ist auf 29.2 Prozent und damit auf den niedrigsten Stand seit 2005 gesunken.

- Der Netto-Rückgang des Kohleverbrauchs entfiel dabei ausschliesslich auf die USA (-12.7%, weltweit der grösste volumetrische Rückgang) und China (-1.5%); Indien (+4.8%) und Indonesien (+15%) verzeichneten hingegen moderate Anstiege.

- Die weltweite Kohleförderung ging um 4 Prozent zurück; die grössten Rückgänge entfielen dabei auf die USA (-10.4%), Indonesien (-14.4%) und China (-2%).

Kernenergie und Energieerzeugung durch Wasserkraft

- Die Energieerzeugung durch Kernkraft erhöhte sich 2015 weltweit um 1.3 Prozent, wobei China ausschliesslich für den Nettoanstieg verantwortlich zeigte. China hat damit Süd-Korea überholt und ist nun der viertgrösste Versorger von Nuklearenergie; Die Produktion fiel in Europa um 2.2 Prozent und damit auf den tiefsten Stand seit 1992.

- Kernenergie verfügt über einen Anteil in Höhe von 4.4 Prozent am globalen Primärenergieverbrauch.

- Die Energieerzeugung durch Wasserkraft erhöhte sich weltweit unterdurchschnittlich um 1.0 Prozent und besitzt nun einen Anteil von 6.8 Prozent am globalen Primärenergieverbrauch.

- Der Anstieg der Energieerzeugung durch Wasserkraft in China (+ 5%) war der weltweit grösste Wachstumswert; China bleibt der mit Abstand grösste Energieerzeuger aus Wasserkraft.

Erneuerbare Energien (einschliesslich Wind- und Solarenergie, Biokraftstoffe)

- Der Einsatz erneuerbarer Energieträger in der Stromerzeugung stieg auch 2015 weiter an und erreichte einen Anteil von 2.8 Prozent des globalen Energieverbrauchs, eine Dekade zuvor waren es noch 0.8 Prozent.

- Der Einsatz erneuerbarer Energieträger in der Stromerzeugung stieg um 15.2 Prozent bzw. 213 Terrawattstunden und verzeichnete damit einen Steigerungswert, der in etwa dem Gesamtanstieg der weltweiten Stromerzeugung entspricht. Erneuerbare Energieträger halten einen Anteil von 6.7 Prozent an der globalen Gewinnung von Strom; dieser Anteil lag vor zehn Jahren noch bei 2.0 Prozent.

- Die grössten Steigerungsraten beim Einsatz erneuerbarer Energieträger in der Stromerzeugung entfielen auf China (+20.9%) und Deutschland (+23.5%).

- Weltweit bleibt die Windkraft (+17.4%) die grösste Quelle in der regenerativen Stromerzeugung mit einem Anteil von 52.2 Prozent; mit +53.4 Prozent entfiel der grösste Steigerungswert auf Deutschland.

- Die Stromerzeugung durch Solarenergie wuchs um 32.6 Prozent; China hat mittlerweile sowohl Deutschland wie auch die USA überholt und ist nun der global wichtigste Erzeuger von Solarenergie.

- Die Produktion von Biokraftstoffen erhöhte sich mit +0.9 Prozent und blieb damit deutlich unter dem Zehnjahresdurchschnitt von 14.3 Prozent.

CO2 Emissionen

- Die Steigerungsrate bei CO2-Emissionen durch Energienutzung betrug 2015 weltweit lediglich 0.1 Prozent. Abgesehen von der Rezession im Jahr 2009 stellt dieser Wert die niedrigste Erhöhung seit 1992 dar. Der Rückgang ist zurückzuführen auf eine gesunkene Wachstumsrate beim Energieverbrauch und die Veränderungen in der Zusammensetzung des Energiemixes.

Unter regionalen Gesichtspunkten erhöhte sich der CO2-Ausstoss in allen Regionen ausser Europa und Eurasien unterdurchschnittlich.

©Text: BP

0 Kommentare