Auch wenn jedes Projekt einzeln beurteilt werden muss, so lassen die im Folgenden dargestellten Beispiele doch einige Schlüsse zu:

- Wer sich nach Inbetriebnahme einer PV-Anlage für die Einmalvergütung entscheidet, erhält diese innert weniger Monate, wer die Kostendeckende Einspeisevergütung (KEV) will, muss mehrere Jahre darauf warten.Projekte, die (noch) keinen positiven Bescheid erhalten haben, verfügen über keinerlei Ansprüche in Bezug auf die KEV. Nur wenn sich das Parlament entscheidet, den KEV-Fonds im Rahmen der Energiestrategie zu erhöhen (Entscheid nicht vor 2016), erhalten diese Projekte voraussichtlich eine Finanzierung (mehr zu den KEV-Wartefristen >>). Wenn Projektträger die Möglichkeit haben, vor Ort ihren Strom zu verbrauchen, ist es empfehlenswert sich für die Einmalvergütung in Kombination mit der Möglichkeit zum Eigenverbrauch zu entscheiden.

- Anlagen im Besitz von Privatpersonen mit einem Eigenverbrauch ab 20% können in fast allen Fällen mit der EIV wirtschaftlicher als mit der KEV betrieben werden. Das investierte Geld ist deutlich rentabler angelegt als etwa auf dem Bankkonto – und dies bei minimalem Risiko.

- Auch Anlagen im Geschäftsvermögen sind oft mit einer EIV wirtschaftlicher zu betreiben als mit der KEV. Ausschlaggebende Faktoren sind hier neben der Eigenverbrauchsquote die steuerliche Belastung und die vorgesehene Abschreibepraxis.

Rechtlicher Rahmen

Seit 2009 gibt es in der Schweiz die kostendeckende Einspeisevergütung KEV für Strom aus erneuerbaren Energien. Während 20 Jahren erhält der Anlagenbetreiber für jede ins Netz eingespiesene Kilowattstunde einen festgelegten Preis. Der Andrang auf dieses Förderinstrument ist so gross, dass die verfügbaren Mittel (Umlage von zurzeit 1.1 Rp./kWh für die Stromkonsumenten) nicht ausreichen. Es besteht eine Warteliste von rund 34‘000 Projekten, davon sind 33‘000 Photovoltaik-Projekte mit einer angemeldeten Leistung von 1‘800 MW (Stand Oktober 2014).

Mit den zurzeit verfügbaren Mitteln können in den Jahren 2015 und 2016 für die Photovoltaik jährliche Kontingente von rund 150 MW frei gegeben werden. In den folgenden Jahren braucht es dafür voraussichtlich zusätzliche Mittel gestützt auf eine Gesetzesänderung (siehe „Ausblick“). Ein gewisser Spielraum entsteht möglicherweise durch die Nichtrealisierung von KEV-Projekten aus anderen Technologien (z.B. Windenergie), wodurch Mittel für Photovoltaik-Projekte frei würden.

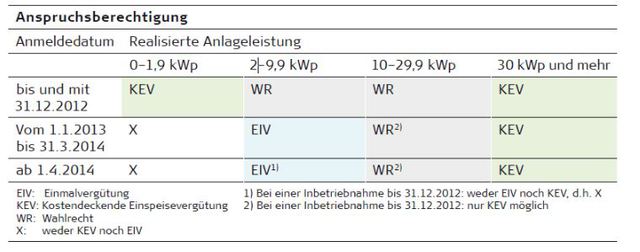

Seit dem 1. April 2014 gibt es die Einmalvergütung (EIV) als neues Förderinstrument für Photovoltaikanlagen auf Bundesebene. Der einmalig ausbezahlte Beitrag deckt rund 30% der Investitionskosten von Referenzanlagen. Es gelten folgende Regeln:

- Betreiber einer Photovoltaikanlage unter 10 kW, die bis zum 31. Dezember 2012 kein Gesuch für die KEV eingereicht haben, können nicht am System der KEV teilnehmen, gelten dafür als für die Einmalvergütung nach Artikel 7a bis des Energiegesetzes angemeldet.

- Ein Wahlrecht zwischen KEV und Einmalvergütung haben alle Betreiber von Photovoltaik-Neuanlagen (Inbetriebnahme ab dem 1.1.2013) von 10 kW bis max. 30 kW. Photovoltaikanlagen mit einer Leistung unter 2 kW erhalten weder KEV noch eine Einmalvergütung.

- Ein Wahlrecht haben ebenfalls alle Betreiber von Photovoltaik-Anlagen mit einer Leistung zwischen 2 und weniger als 10 kW, die vor dem 31.12.2012 ein Gesuch für die KEV eingereicht haben.

|

Anspruchsberechtigung |

||||

|

Anmeldedatum |

Realisierte Anlageleistung |

|||

|

|

0-1.9 kWp |

2-9.9 kWp |

10-29.9 kWp |

30 kWp und mehr |

|

bis und mit 31.12.2012 |

KEV |

WR |

WR |

KEV |

|

1.1.2013 bis 31.3.2014 |

X |

EIV |

WR 2) |

KEV |

|

ab 1.4.2014 |

X |

EIV 1) |

WR 2) |

KEV |

|

EIV Einmalvergütung WR Wahlrecht X weder KEV noch EIV |

1) Bei der Inbetriebnahme bis 31.12.12 weder EIV noch KEV, d. h. X 2) Bei einer Inbetriebnahme bis 31.12.12. nur KEV möglich |

|||

Ebenfalls seit 1. April 2014 gibt es das gesetzlich verankerte Recht auf vollständigen oder teilweisen Eigenverbrauch des selbst produzierten Stroms. Dies gilt sowohl für Anlagen im KEV-System als auch für solche mit einer Einmalvergütung.

Zukünftige Entwicklungen

Die Zukunft der KEV ist zurzeit (März 2015) noch unklar. Immerhin hat der Nationalrat in seinen Beratungen zur Energiestrategie einige wichtige Entscheidungen gefällt:

- Erhöhung des KEV-Zuschlags auf max. 2.3 Rp./kWh

- Aufhebung der heutigen Obergrenze für die Einmalvergütung von 30 kW

- Ablösung der KEV durch ein Einspeiseprämiensystem

In der 2. Jahreshälfte 2015 wird der Ständerat die Vorlage beraten. Insbesondere die Aufhebung der EIV-Obergrenze dürfte unbestritten sein. Nach einer möglichen Volksabstimmung ist ein Inkrafttreten der neuen Regelungen nicht vor 2017 zu erwarten.

Entscheidungshilfe für Projekte mit Wahlrecht

Wer gemäss der oben aufgeführten Regeln vom Wahlrecht profitiert, kann zusammen mit der beglaubigten Inbetriebnahmemeldung seiner Photovoltaikanlage das ausgefüllte Formular Wahlrecht an Swissgrid einschicken. Doch welches System soll man wählen? Folgende Komponen-ten beeinflussen die Attraktivität des einen oder anderen Fördersystems:

- Eigenverbrauch

Einen ganz massgeblichen Einfluss hat die Höhe des Eigenver-brauchs: Während KEV-Beiträge als Einkommen zu versteuern sind, muss der selbst produzierte und im eigenen Haus verbrauchte Strom in der Regel (abhängig vom Kan-ton) nicht versteuert werden. Zudem ersetzt der Eigenverbrauch Strom zum Hochtarif. - Diskontierung

Auf den ersten Blick erscheint die kostendeckende, also hundertprozentige Förderung durch die KEV deutlich profitabler als der dreissigprozentige Beitrag durch die EIV. Doch die Tatsache, dass die KEV-Beiträge über 20 Jahre ausbezahlt werden, senkt deren Wert. Korrekt diskontiert beträgt der Wert der Auszahlung im letzten Jahr nur noch 40% von jener des ersten Jahres. Zudem besteht mit der Wahl der EIV ei-ne viel grössere Investitionssicherheit als bei der KEV. - Steuern

Auch die steuerlichen Abzugsmöglichkeiten beeinflussen die Wirtschaftlichkeit einer Anlage massiv: In allen Kantonen ausser Luzern und Graubünden kann die Investition in eine Photovoltaikanlage einmalig von der Einkommenssteuer abgezogen werden. Die Kosten einer KEV-Anlage können vollumfänglich in Abzug gebracht werden, während die Einmalvergütung in der Regel als Investitionsminderung gilt, wodurch die Höhe des Abzugs um rund 30% tiefer ausfällt. Allerdings kann auch die Einmalvergütung be-steuert werden, sofern diese in einem anderen Jahr ausbezahlt wird, als die Investitions-kosten in Abzug gebracht werden. Wichtig ist, dass die Investitionskosten bei Neubauten nicht von der Einkommenssteuer abgezogen werden können. in der Regel ist kein Abzug bei Einbau innert 5 Jahren seit Erstellung der Baute möglich. - Wartezeit und Verfügbarkeit der Fördergelder

Bei der KEV: Die Warteliste wächst um rund 800 neue Anmeldungen pro Monat, während die Fördermittel begrenzt bleiben. Mit dem aktuellen maximalen Kostendeckel1 (1.5 Rp./kWh, Umlage in Rp./kWh für die Stromkonsumenten.) können in den Jahren 2014 bis 2016 noch positive KEV-Bescheide für Photovoltaik-Anlagen im Umfang von jährlich 150 MW ausgestellt werden. Damit können vor aussichtlich alle Gesuche für Photovoltaik-Anlagen, die bis Anfang 2012 eingereicht wurden und auf der Warteliste stehen, einen positiven Bescheid erhalten. Die für die KEV verfügbaren Mittel dürften danach ausgeschöpft sein, so dass nach 2016 mit den heutigen gesetzlichen Rahmenbedingungen voraussichtlich keine weiteren positiven KEV-Bescheide ausgestellt werden können(!). Wer ohne Vorliegen eines positiven Bescheids baut, kann sich durch die frühzeitige Inbetriebnahme einerseits den heutigen KEV-Vergütungssatz sichern, andererseits fängt dann die Vergütungsdauer bereits ab diesem Zeitpunkt an zu laufen, ohne dass Geld ausbezahlt wird. Aus diesem Grund müssen die nicht vergüteten Jahre, während denen die Anlage auf der Warteliste ist, in die Wirtschaftlichkeitsrechnung einbezogen werden. Wenn die Fördergelder durch das Parlament nicht deutlich erhöht werden, könnte es je-doch auch den Fall geben, dass Photovoltaikanlagen auf der Warteliste gar nicht mehr von der KEV oder einem Nachfolgemodell profitieren werden (siehe „Zukünftige Entwicklungen“).

Einmalvergütung: Hier sieht die Situation hinsichtlich der Wartezeit und der Verfügbar-keit der Fördermittel aktuell deutlich attraktiver aus: Wer jetzt baut und dann die Einmal-vergütung wählt, wird diese innert weniger Monate erhalten. Hinweis: Da Swissgrid der-zeit noch viele Wartelistenanlagen anschreiben und auszahlen muss, ist bis Mitte 2015 noch mit längeren Wartezeiten zu rechnen.

Rechenbeispiele

Anhand von zwei Beispielen werden untenstehend Anlagen mit Wahlrecht untersucht (siehe auf Grafiken links). Es gelten überall folgende Annahmen:

|

Baujahr |

2015 |

|

KEV-Wartefrist |

3 Jahre (2) |

|

KEV-Entschädigung |

17 Jahre abzüglich KEV-Wartefrist |

|

Inflation (keine zusätzliche Strompreissteigerung) |

1% |

|

Lebensdauer der Anlage |

30 Jahre |

|

Grenzsteuersatz Privatperson |

25% |

|

Steuersatz Gewerbe |

21% |

|

Ertrag |

950 kWh/kWp |

|

Ersatz Wechselrichter |

nach 15 Jahren |

|

Finanzierung |

100% Eigenkapital |

|

Rückliefertarif |

8 Rp./kWh (3) |

|

Berücksichtigte Kosten |

Investition, Zählermiete, Reinigung nach 5 Jahren, Versicherung, Fernwartung. |

(3) Die BFE-Vollzugshilfe vom Januar 2015 zur Umsetzung von EnG Art. 7 gibt einen Mindest-Rückliefertarif vor, der sich aus dem Endkundenpreis für Energie mit dem Verbrauchsprofil H4 abzüglich 8% ergibt (siehe auch http://www.strompreis.elcom.admin.ch/). Daraus resultiert ein Rückliefertarif von 6-10 Rp./kWh, der von vielen Elektrizitätswerken überschritten, von anderen jedoch unterschritten wird.

Sowohl bei der KEV als auch bei der EIV sind markante Absenkungen der Tarife auf 1.4. und 1.10.2015 vorgesehen. Im Folgenden werden die Tarife vom 1.4.-30.9.2015 berücksichtigt. Für die Periode ab 1.10.2015 liegt der Punkt, ab welchem Anteil Eigenverbrauch die Einmalvergütung rentabler als die KEV ist, in einem ähnlichen Bereich wie in der dargestellten Periode. Weitere Tarifsenkungen sind frühestens auf 1.4.2016 möglich. Bei den Investitionskosten wird von den Referenzpreisen des Bundesamtes für Energie ausgegangen.

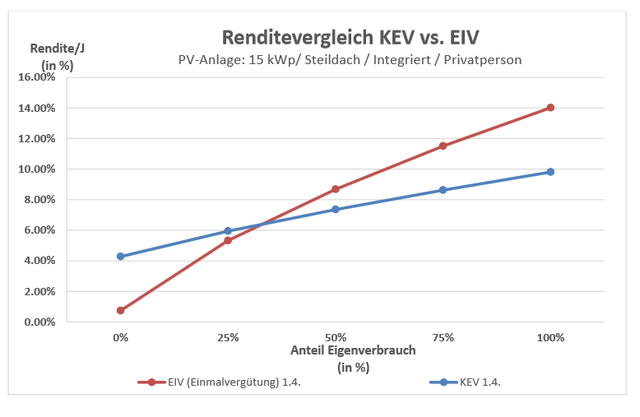

Beispiel 1 (siehe Grafik links)

PV-Anlage mit 15 kW installierter Leistung (ca. 90 m2), dachintegriert, im Besitz einer Privatperson. Investitionspreis von CHF 47‘500 inkl. MWST. Kosten des Strombezugs vom öffentlichen Netz (Hochtarif): 25 Rp./kWh inkl. MWST.

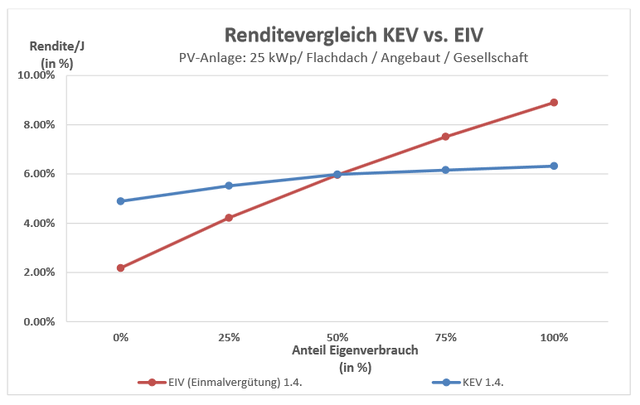

Beispiel 2 (siehe Grafik links)

Photovoltaikanlage mit 25 kW installierter Leistung (ca. 150 m2), auf einem Flachdach aufgebaut, im Besitz einer Aktiengesellschaft. Investitionspreis von CHF 61‘333 inkl. MWST. Kosten des Strombezugs vom öffentlichen Netz (Hochtarif): 18 Rp./kWh inkl. MWST.

Stand 3.3.2015 Berechnungen: RESiQ AG, Burgdorf.

Faktenblatt als PDF herunterladen >>

©Text: Swissolar

0 Kommentare